1.たのしみYOUプラスの特徴

特徴1

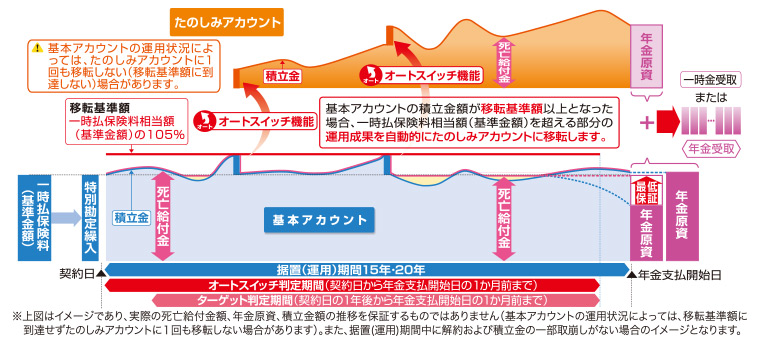

「基本アカウント(一時払保険料相当額(基準金額)を繰り入れる特別勘定)」と、「たのしみアカウント(オートスイッチ機能(*1)による積立金の移転先となる特別勘定)(*2・3)」の2つの特別勘定で資産を効率的に運用することを目指します。

(*1)基本アカウントの積立金額が移転基準額(一時払保険料相当額(基準金額)の105%)以上となった場合、一時払保険料相当額(基準金額)を超える運用成果をたのしみアカウントに自動的に移転します。ご契約者の申出による積立金の移転は取扱いません。

(*2)たのしみアカウントは基本アカウントより積極的な運用を行います。

(*3)たのしみアカウントの積立金は解約控除なしで取り崩せます。

特徴2

据置(運用)期間満了時の年金原資および据置(運用)期間中の死亡給付金は、一時払保険料相当額(基準金額)を100%保証します。

特徴3

運用成果の目標額を設定いただくことで、ターゲット判定期間に基本アカウントとたのしみアカウントの解約返戻金の合計が目標額(*4)に到達した場合、定額年金保険に自動的に移行します(ターゲット機能)。

(*4)目標額は一時払保険料相当額(基準金額)の110%、120%、130%、140%、設定なしから選択いただけます。契約時に選択した目標額はご契約後変更できません。

しくみ(イメージ)図

用語についてのご説明

| 積立金 |

特別勘定で管理・運用されている資産のうち、個々の契約にかかる部分をいい、資産運用実績により毎日増減します。 |

|---|---|

| 死亡給付金 |

被保険者が年金支払開始日前にお亡くなりになったときにお支払いするお金のことをいいます。 ○目標額を設定しない場合、または目標額に到達しない場合 ○目標額に到達した場合(定額年金保険移行後) |

| 年金原資 |

将来の年金をお支払いするための原資のことをいいます。 ○目標額を設定しない場合、または目標額に到達しない場合 ○目標額に到達した場合(定額年金保険へ移行後) |

2.特別勘定について

a.資産運用の基本方針

特別勘定の資産運用にあたっては、主な投資対象とする指数連動債(*1)を通じ、国内外の株式、債券、通貨および商品の先物、為替予約等に分散投資を図り、特別勘定資産の着実な成長と中長期的観点に立った収益の確保を目指した運用を行います。

(*1)指数連動債とは、時価が株価指数など特定の参照指数に連動する債券です。

b.特別勘定の種類と運用方針

○特別勘定の種類

本商品では、「基本アカウント(*2)」と「たのしみアカウント」という2種類の特別勘定を用いた資産運用を行います。

(*2)据置(運用)期間ごとに特別勘定が異なります。

○特別勘定の運用方針

・基本アカウント

主として円建ての指数連動債に投資します。指数連動債で採用する参照指数はボラティリティ・コントロール手法(*3)などの運用手法を用いることにより、市場に対するリスクを調整し、中長期的に安定した収益の獲得を目指します。

(*3)ボラティリティ・コントロール手法とは、特別勘定の主な投資対象である指数連動債の価格変動率が目標変動率程度となるよう、積極運用資産と現預金等の配分比率の調整を行う運用手法です。

・たのしみアカウント

「基本アカウント」同様の運用手法を用い、目標変動率を高めて運用し、より大きな収益獲得を目指します。

○特別勘定の概要

3.年金の受取方法

a.年金種類について

| 確定年金 (5年・10年・15年) |

年金支払開始日以降、所定の期間、被保険者の生死にかかわらず年金をお受け取りいただけます。 |

|---|---|

| 年金総額保証付終身年金 |

年金支払開始日以降、被保険者が生存されている限り、一生涯年金をお受け取りいただけます。また、被保険者がお亡くなりになった場合でも、年金の受取総額が年金原資に達するまでの期間(保証期間)は引き続き年金をお受け取りいただけます。 |

b.最低保証について

据置期間満了時の年金原資には、一時払保険料相当額の最低保証があります。また、年金支払開始日前にお申し出いただくことにより、年金受取にかえて、年金原資を一時金でもお受け取りいただけます。

○年金額・保証期間は保険のご加入時点で定まるものではありません。実際の年金額・保証期間は、年金支払開始日の前日末の積立金額等に基づいて、年金支払開始日に定まる年金原資、年金支払開始時の計算基礎率(予定利率、予定死亡率等)により計算されます。

○年金支払開始日以後に一時金の請求をいただいた場合は、第1回年金と残存年金支払期間(年金総額保証付終身年金の場合、残存保証期間)部分の一時金の支払いとなります。年金支払いの際には、年金額に応じた費用を控除するため、第1回年金と一時金の合計額が年金原資相当額や一時払保険料相当額(基準金額)を下回る場合があります。

○年金額が10万円(今後変更することがあります)を下回る場合、年金でのお取扱いはできません。この場合、年金原資を一時金でお支払いし、ご契約は消滅します。

4.解約のお取扱い

ご契約を解約される場合、解約返戻金をお支払いします。解約返戻金額は、運用実績により毎日変動し、運用実績およびご負担いただく費用により一時払保険料相当額(基準金額)を下回ることがあります(最低保証はありません)。

解約返戻金額は、基本アカウントの解約日末の積立金額から解約控除を差し引いた金額とたのしみアカウントの解約日末の積立金額の合計額となります。

(*)解約日は、住友生命の定める書類が住友生命または住友生命の指定する場所に到着した日(休日の場合には翌営業日。請求書類に不備がある場合は請求書類が完備した日)とします。

<基本アカウントに対する住友生命所定の控除率>

| 契約日からの 経過年数 |

1年未満 | 1年以上 2年未満 |

2年以上 3年未満 |

3年以上 4年未満 |

4年以上 5年未満 |

5年以上 6年未満 |

6年以上 7年未満 |

7年以上 8年未満 |

8年以上 9年未満 |

9年以上 10年未満 |

10年以上 |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 控除率 | 6.0% | 5.4% | 4.8% | 4.2% | 3.6% | 3.0% | 2.4% | 1.8% | 1.2% | 0.6% | 0% |

※たのしみアカウントの積立金には、解約控除はありません。