住友生命「Vitality」体験版

住友生命「Vitality」体験版 Chakin(チャキン)

Chakin(チャキン) キャンペーン

キャンペーン

30年以上、妊娠・出産・育児にまつわる情報を発信し続けているメディア「たまひよ」が、住友生命とコラボ!今回のテーマは、子どもの教育資金の貯め方について。「たまひよ」に多く寄せられる、教育資金の3大お悩みにまつわる具体例を挙げながら、FPの飯村久美先生に対策法を教えていただきました。

制作/たまひよWeb編集部

【監修】

ファイナンシャル・プランナー 飯村久美先生

これまでの家計診断は1200世帯を超え、家計の健全化をサポート。著書に『子どもを持ったら知っておきたいお金の話』(KADOKAWA中経出版)などがある。

どんな保険(生命保険)に入ればいいの?

「死亡保険」と「医療保険」と「就労不能保険」

「死亡保険」は、生命にかかわる場合の保障です。死亡した場合はもちろん、失明などの高度障害状態になった場合も保険金が受け取れます。「医療保険」は、病気やけがをした場合の手術費や入院費などを保障します。この2つは最低限入っておきたい保険ですが、医療の進歩で死亡するリスクが減っている今、働けなくなったときの保障をする「就労不能保険」も検討しておくといいでしょう。

【保険料の目安は?】

保険は、死亡や病気・ケガなどで働けなくなった万が一のときに備えて入るものですが、その万が一のために保険料を払いすぎると、日々の生活を圧迫してしまいます。会社員であれば手取り月収の5〜7%程度、自営業であれば手取り月収の7〜10%程度を目安にするとよいでしょう※。もちろん家族構成やライフステージに応じても変わってきます。生活費の中で無理のない範囲で保障を確保することが大切です。

※監修FP、飯村先生の見解です。

【もう一歩、詳しく!】

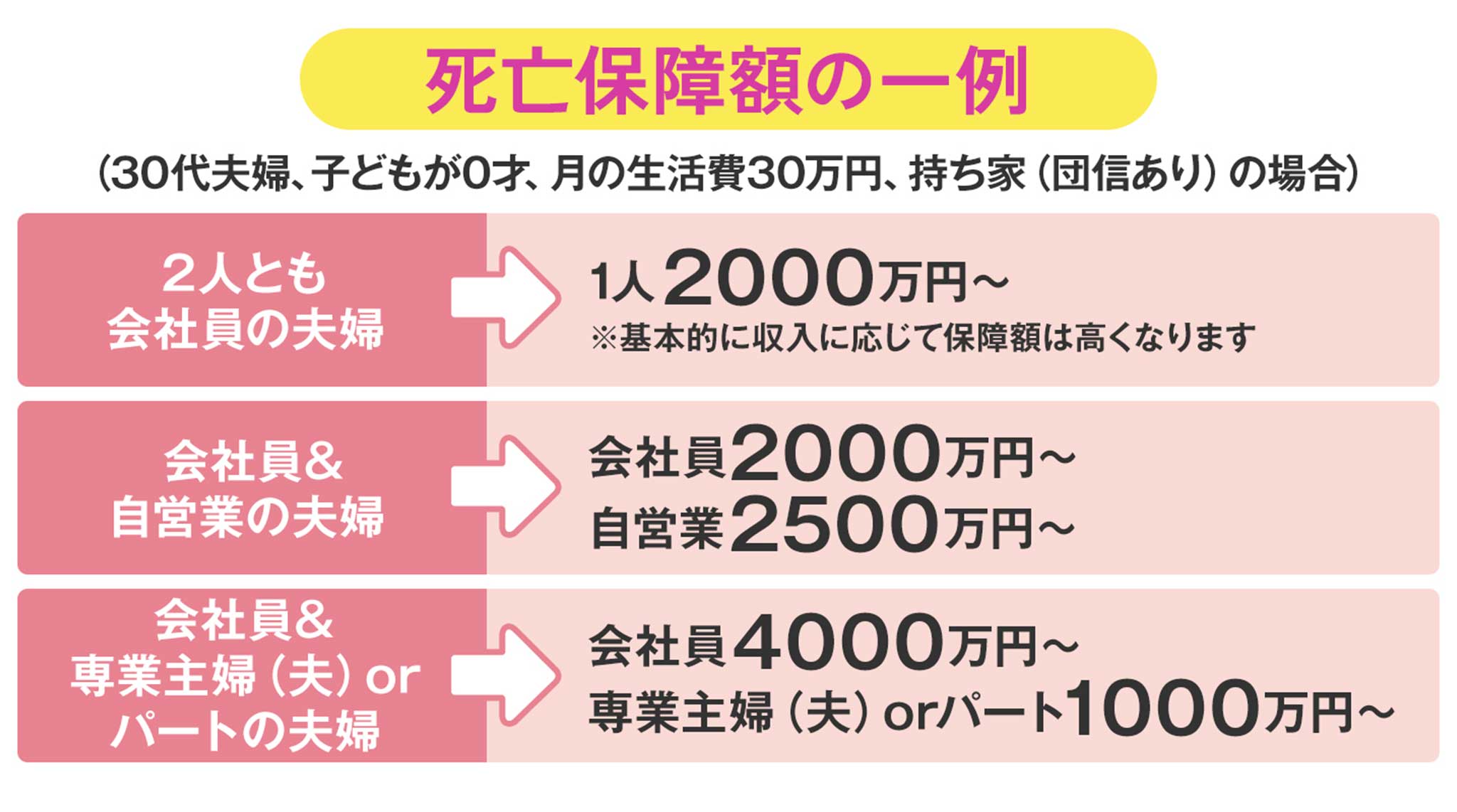

死亡保険は保障額をどのぐらいにするべき?

家庭の状況によってケースバイケース

共働きかどうか、会社員なのか自営業なのか、持ち家なのか賃貸なのか、現在の貯蓄額はいくらかなど、それぞれの家庭の状況によって必要保障額は大きく異なります。

下記は、30代夫婦、子ども0才、月の生活費30万円、持ち家あり(団体信用生命保険に加入)の家庭を例にした死亡保障額の目安です(住まいが賃貸の場合は約2000万円上乗せ、子どもが1人増えるごとに約1000万円の上乗せが目安。家計資産の額によっても変わってきます)。

あくまで参考としていただき、より具体的な金額を知りたい場合は、保険会社やファイナンシャル・プランナーなど専門家に相談することをおすすめします。

医療保険の保障額の目安は?

1回の入院で10万円程度の保障額を備えておくと安心

医療の進歩によって、短期入院が増えています。でも、病気やケガの内容によっては、高額な医療費がかかることも。1カ月の医療費が一定額(所得によって異なる)を超えると、健康保険から高額療養費が支払われて自己負担額は減りますが、1回の入院で10万円程度の保障額を受け取れる一時金型の医療保険に入っておくと、さらに負担を減らすことができます。

また、長期入院になる場合に備えて、日額型の医療保険と組み合わせると、より手厚い保障になります。食事代やベッド代などの費用は全額自己負担なり、ガンなどの大きな病気で個室に入るとベッド代が高くなるので、入院日額5000円〜1万円くらいを確保しておくと安心です。同じ保障内容の保険でも、年齢が若いほど保険料は安くなるため、早めに検討することが大切です。

保険を見直すときのポイントは?

必要な保障金額をカバーできているかを確認

赤ちゃんが生まれて家族が増えたら、独身のときよりも必要になる保障金額は大きくなります。自分に万が一のことがあった場合、残された家族がきちんと暮らしていける保障が確保されているかを確認しましょう。また、独身時代に加入していた保険は受取人が親になっている場合が多いため、配偶者に変更しておきましょう。

赤ちゃんが生まれたとき以外でも、保険を見直すタイミングはさまざまな場面であります。たとえば、住宅ローンを組むと、万が一のことがあった場合に残っているローンが免除される「団体信用生命保険」に加入するため、住居費分の保障額を下げることができます。家を買ったときも保険を見直すいい機会です。転職や子どもの独立など、人生の節目ごとに見直しをして、そのときどきの状況に合った保障を選ぶことが大切です。

「子育て世帯の保険の入り方」まとめ

万が一のときに、今の生活を守ってくれるのが生命保険です。月々の保険料が手ごろな「掛け捨て型」はお金がもったいないと感じる方もいるかもしれませんが、損得ではなく必要な経費、お守りとして備えておくことが大切です。

保険には、学資保険や個人年金保険、外貨建ての保険、変額保険など将来、積立金が返戻される貯蓄型もあります。掛け捨て型に比べると保険料は高くなり、中・長期の積み立てが必要です。パパ・ママを守る保険を掛け捨て型で準備した上で、家計に余裕がある場合は、お子さまの学費や老後用の備え等として検討してみるといいでしょう。

文/五十嵐由紀 イラスト/徳丸ゆう

![住友生命[Vitality]つみたて応援キャンペーン 期間:2025年12月23日(火)~2026年3月23日(月)](/djm/monetality/img/banner_vitality4.jpg)