01「生命保険」は

人生における

様々なリスクへの備え

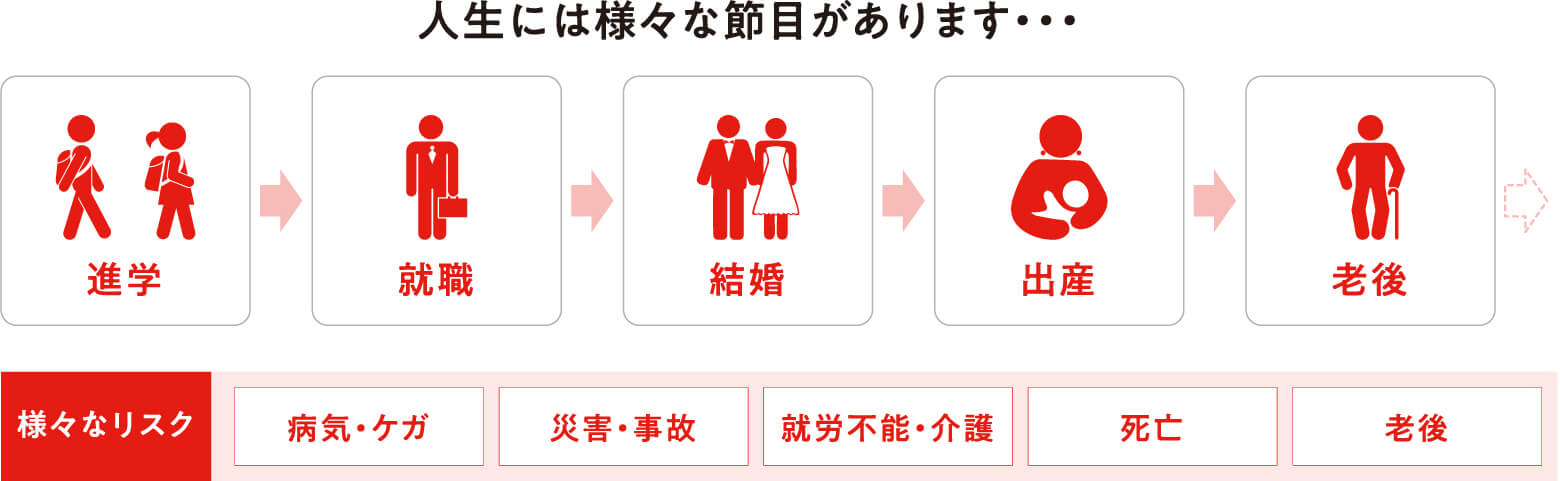

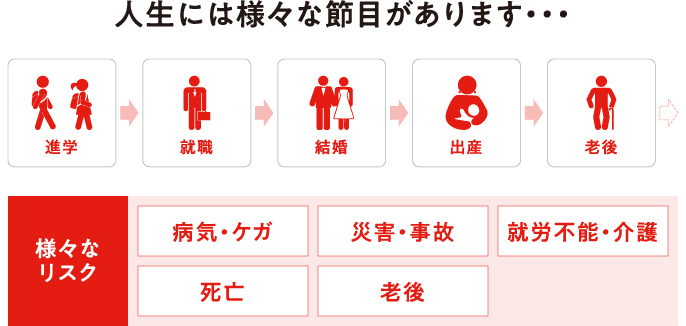

ライフステージと生命保険

人生には様々は節目があります。この節目のことをライフステージと呼びます。このライフステージには例えば進学や就職・結婚・出産・老後などがありますが、それぞれ自身の責任や役割の変化が伴います。この変化の際に生じるリスクに応じて備えをするのが生命保険の役割になります。

02「生命保険」は

リスクの保障範囲が、

損害保険と異なる

生命保険と損害保険の違い

生命保険の特徴は人にかける保険、損害保険はモノにかける保険になります。万が一誰かが亡くなってしまった際のリスクや、老後の生活のリスクは生保が、自動車事故や、火事になった際のリスクは損保がカバーしています。そして生命保険会社損害保険会社が共に取り扱っている第3分野の病気やケガの保険があります。リスクをカバーする対象によって業界が異なるということです。

03「生命保険」は

相互扶助の精神を

根幹に成り立つ

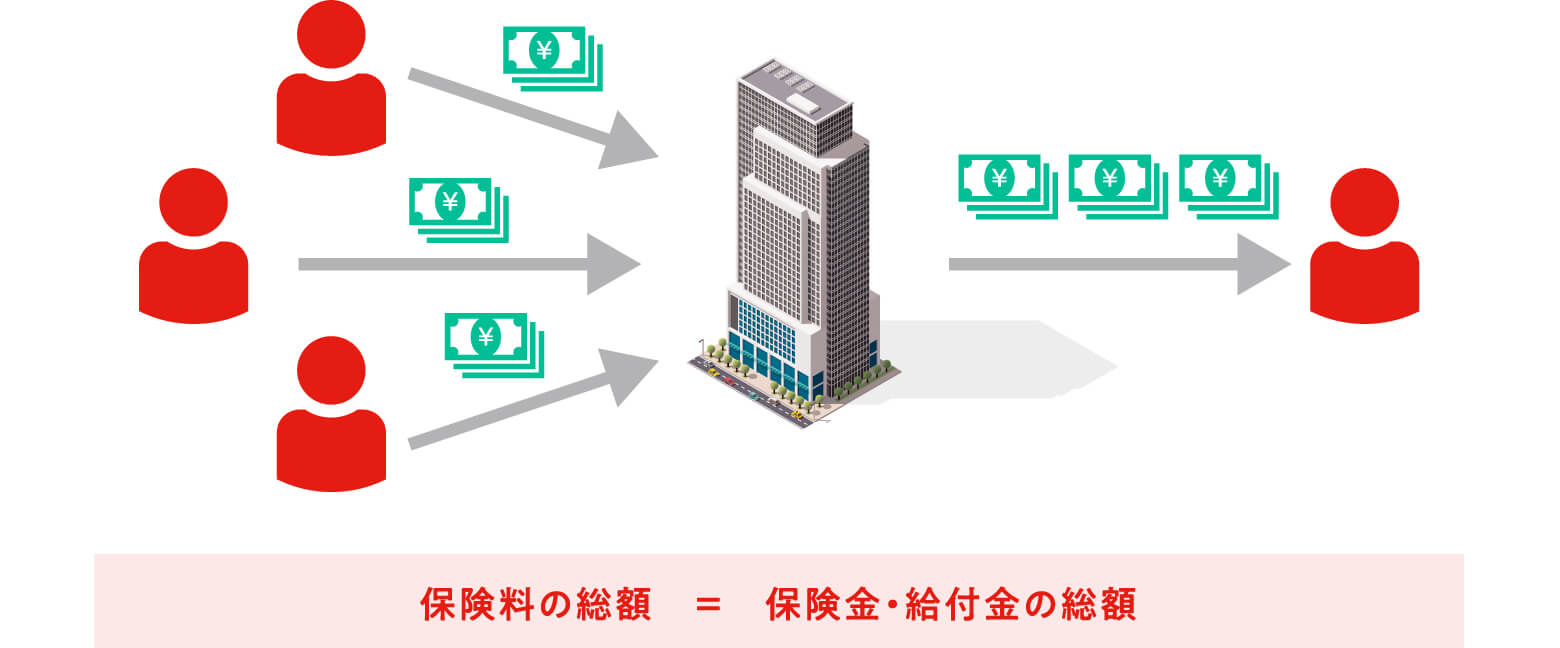

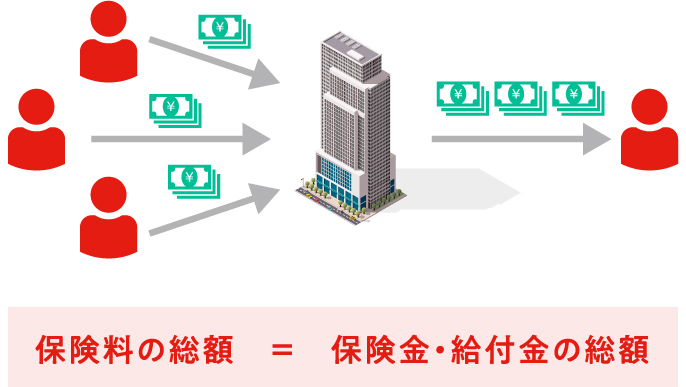

経済的に助け合う制度 = 相互扶助

保険の仕組みを支えるのは、「お互いがお互いを支え合う“相互扶助の精神”」。お客さまが互いに少しずつ保険料を出し合うことで、一人では負担できないほどの総額を集めることができ、その結果「もしも」が起こった人にまとまったお金を渡すことができるのです。

ブレイク:生命保険の起源

中世ヨーロッパの「ギルド」とする説があります。同業の商人たちによる組合「ギルド」では、相互扶助の精神のもと、冠婚葬祭など組合員の経済的マイナスを組合全体で分担しあいました。さらに、17世紀のイギリスでは教会の牧師たちが組合を作り、自分たちに「もしも」が起こった際、遺族へ生活資金を出すために保険料を負担し合う制度をはじめました。この仕組みは「人類が発明した最高の英知のひとつ」ともいわれています。

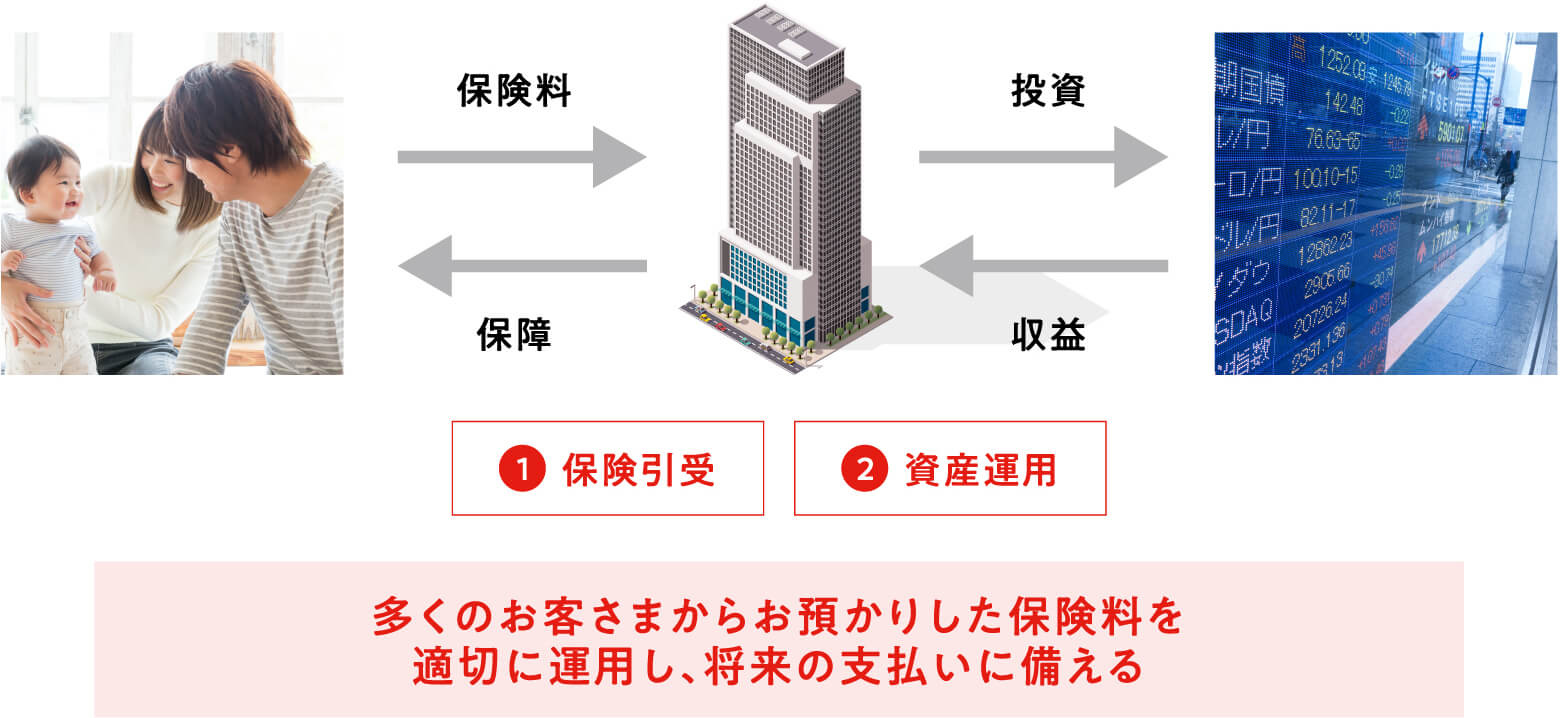

04「生命保険」は

保険料を適切に運用し、

支払いに備える

ビジネスの仕組み → 柱となる2つの業務

生命保険会社の2大業務のうち、一つがお客さまから保険料をお預かりし、有事の際に保証を提供する「保険引受」という業務。もう一つが、たくさんのお客さまから保険料をお預かりすることで得られるスケールメリットを生かしてマーケットに投資する「資産運用」業務。多くのお客さまからお預かりした保険料を適切に運用し、将来の支払いに備えるのが生命保険会社の使命といえます。

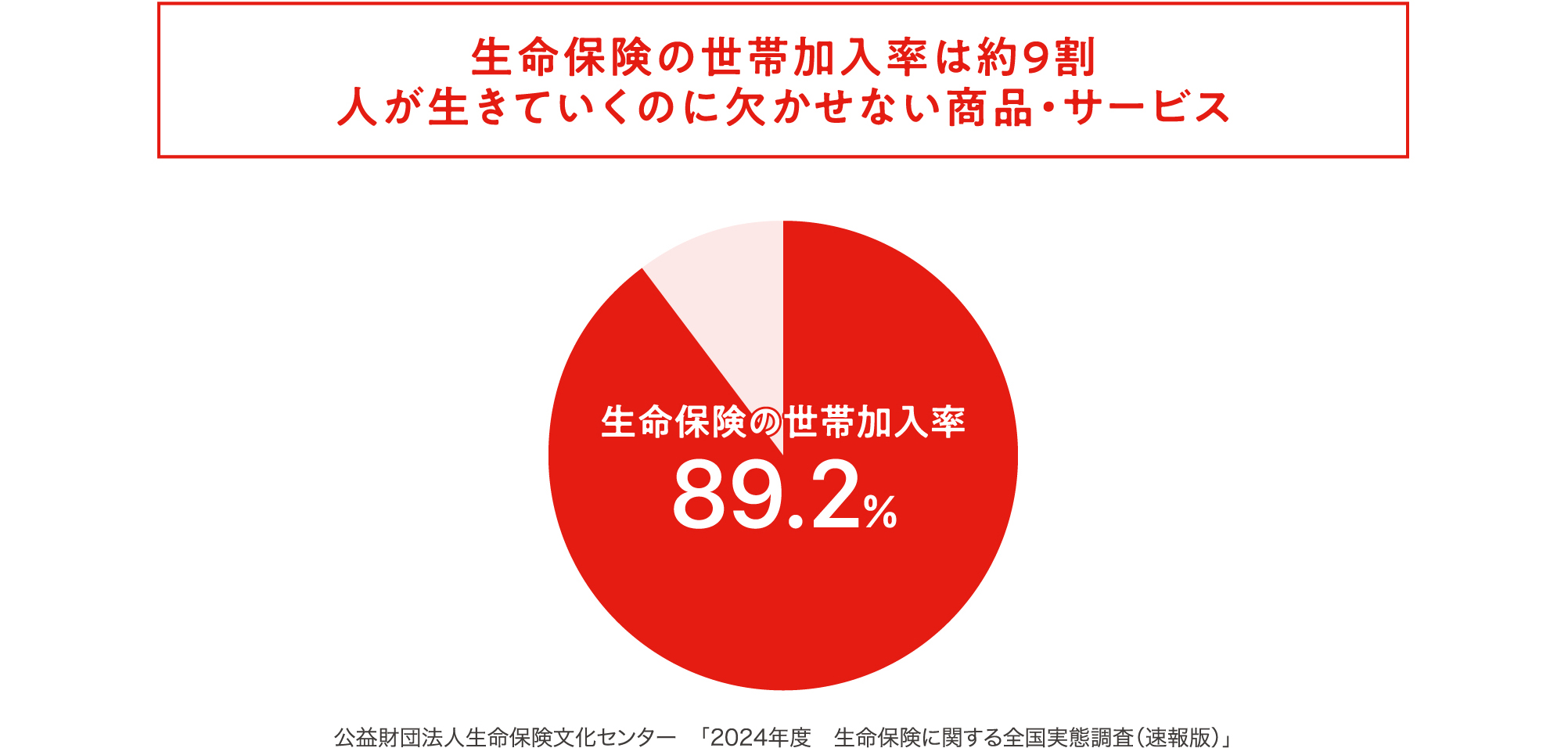

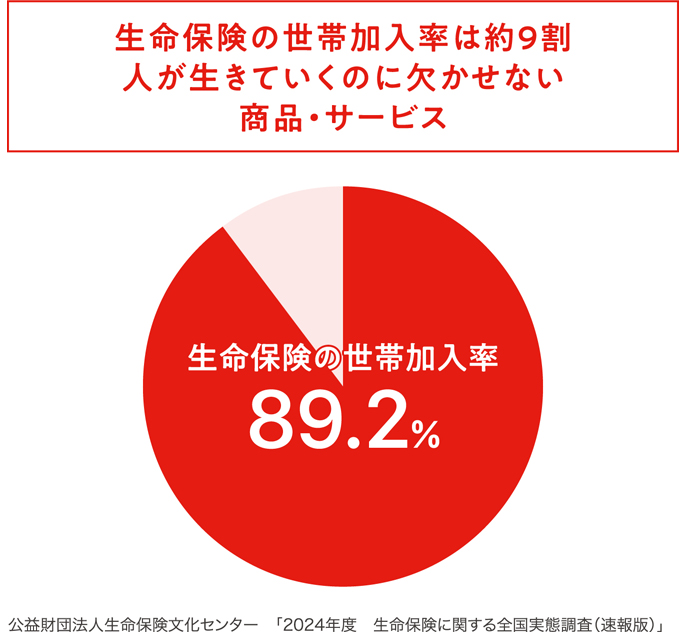

05「生命保険」は

我が国の

社会的インフラとして機能

生命保険の世帯加入率

生命保険の世帯加入率は約9割。今や社会的インフラとして機能しています。様々なリスクに備える生命保険は、公的社会保険制度を補完し社会を支える公共性の高い事業といえます。