1分でわかる保険の基礎知識

生命保険って何のためにあるの?

もしものとき、

お互いを助け合うため。

保険は、人生を生きていく中で、誰もが遭遇する可能性があり、しかしいつ起こるか分からない「もしも」のときのリスクにあらかじめ備えておくものです。

自分でお金を貯めるのでは、貯まるまでに「もしも」のことが起こった時に困ってしまいます。「もしも」は、お金が貯まるまで待ってくれているとは限りません。

保険はみんなで少しずつ出しあったお金を、「もしも」のことが起こった誰かにあげることで、お互いを助け合うしくみです。

自分に「もしも」のことがなければ、それはもちろんうれしいことですが、その分あなたのお金は誰かの「もしも」に役立っています。

どんなものがあるの?

主に3つの基本形の

組み合わせでできている。

-

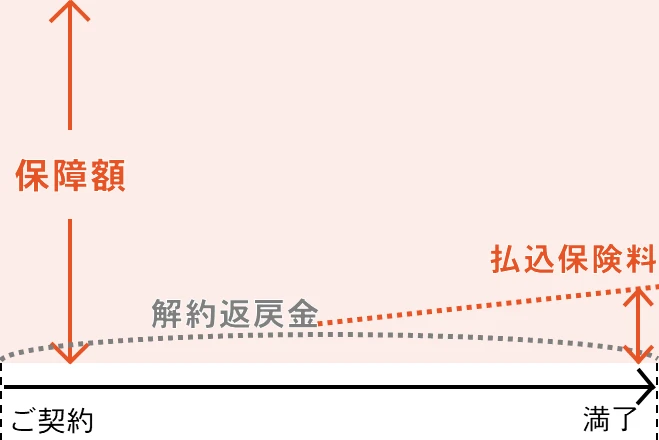

定期保険

- 一定期間の保障をお求めやすい保険料で準備できる

- 満期保険金はない

- 大型保障の準備に適している

-

-

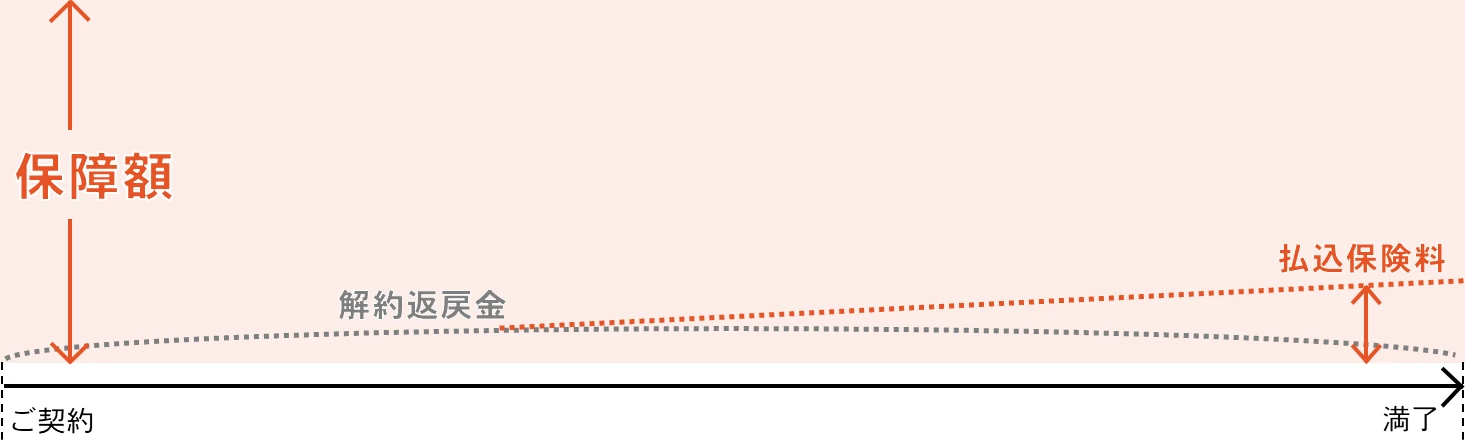

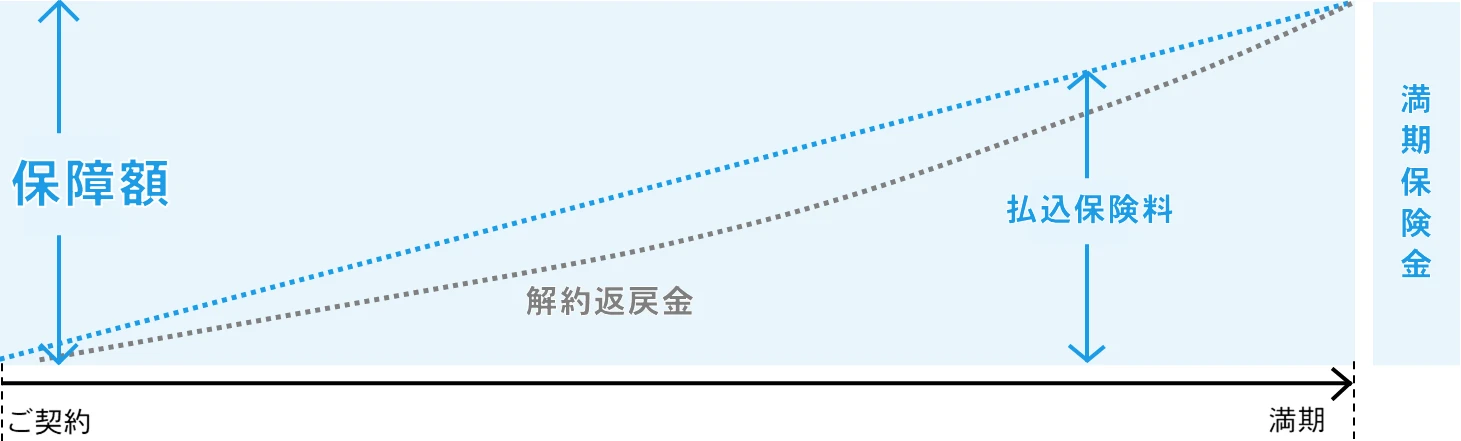

養老保険(※)

- 一定期間の保障に加え、満期保険金がある

- 3つの中では最も解約返戻金が高いが、保険料も割高

- 満期後の保障はない

※満期保険金が払込保険料の総額を下回ることがあります。

-

-

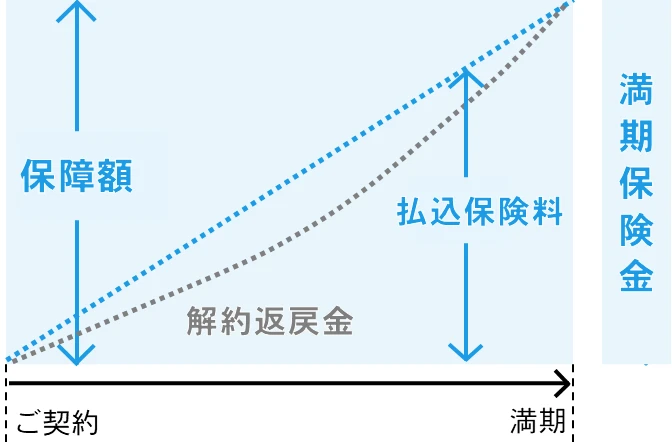

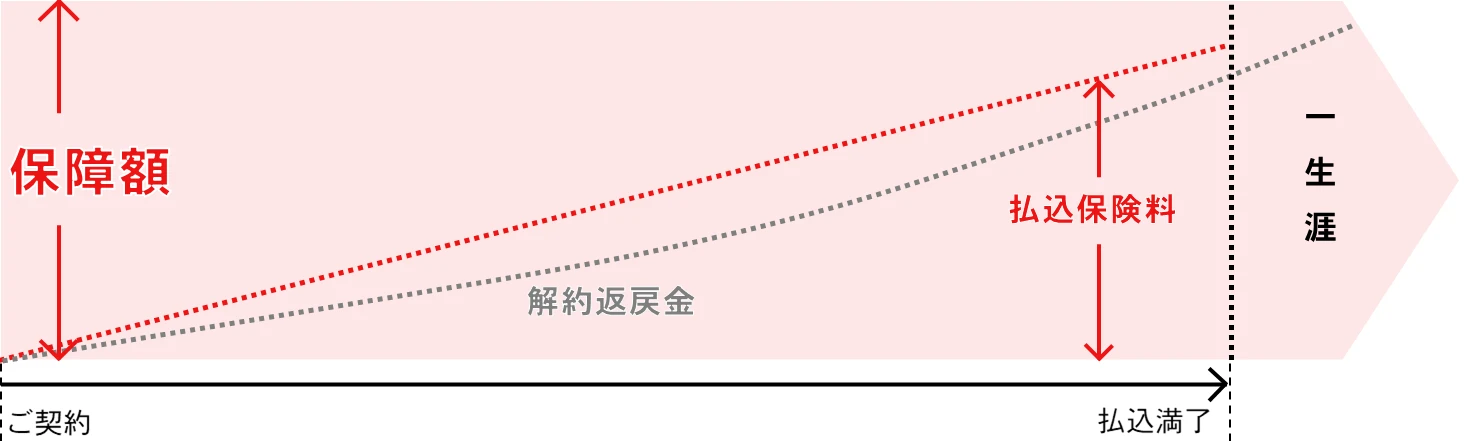

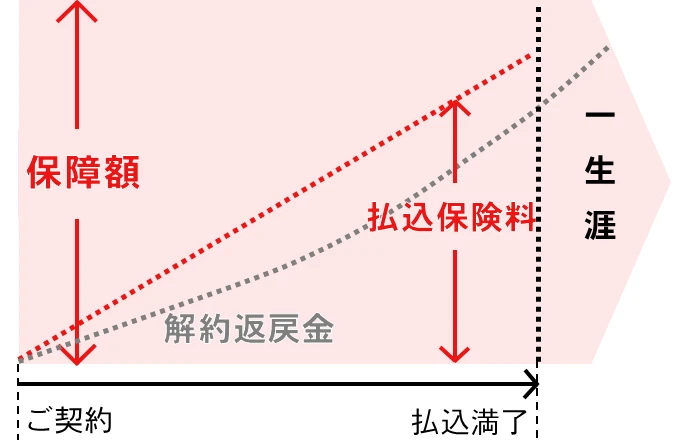

終身保険

- 一生涯にわたる保障を準備できる

- 解約返戻金・保険料ともに、養老保険に次いで高額

-

保険金額は

どうやって決めるの?

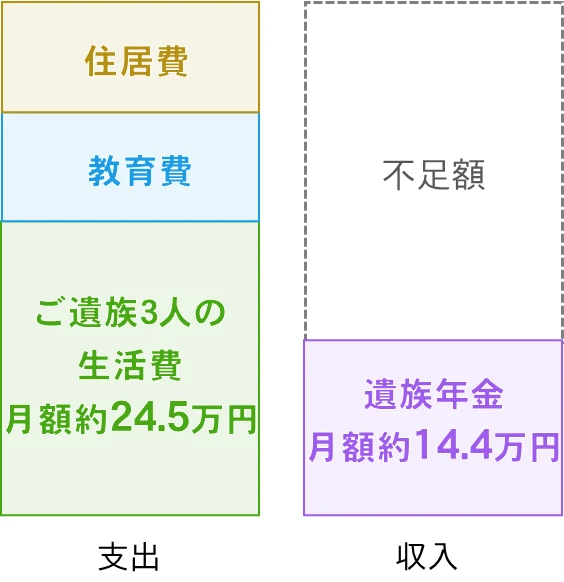

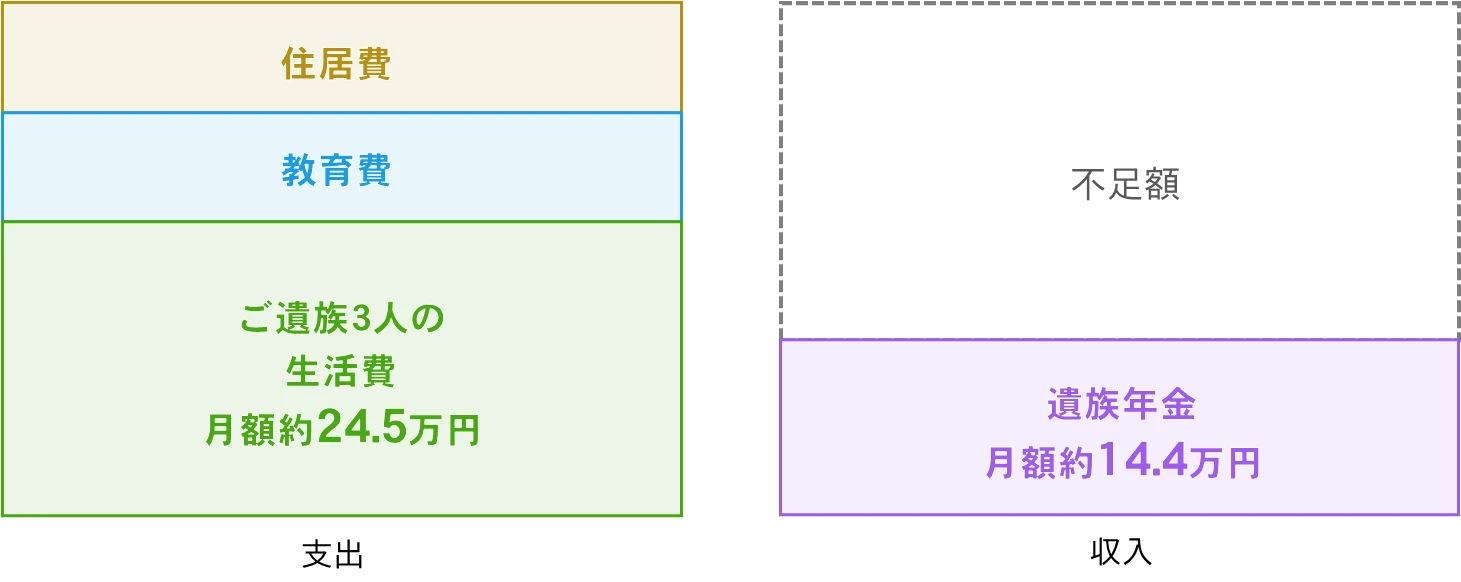

死亡したとき

例えば、4人家族で夫が死亡したとき、遺された妻と子ども2人の生活を守るために必要な額を生命保険で準備しておきましょう。末の子どもが独立する(22歳)までの年数分は用意しておくことが必要です。

備考

- 3人家族の生活費 : 総務省統計局 2023年「家計調査」に基づき当社にて作成。(生活費約24.5万円には、住居・教育・教養娯楽費等は含まれていません。)

- 遺族年金:22歳で厚生年金に加入、平均標準報酬額36.2万円の場合の遺族基礎年金、遺族厚生年金の合計(中高齢寡婦加算は考慮していません)。本人は30歳、子どもは18歳未満と仮定。

- 記載の内容(金額)は、2024年10月現在の制度によります(2024年度価格)。今後、制度の変更に伴い、記載の内容が変わることがあります。

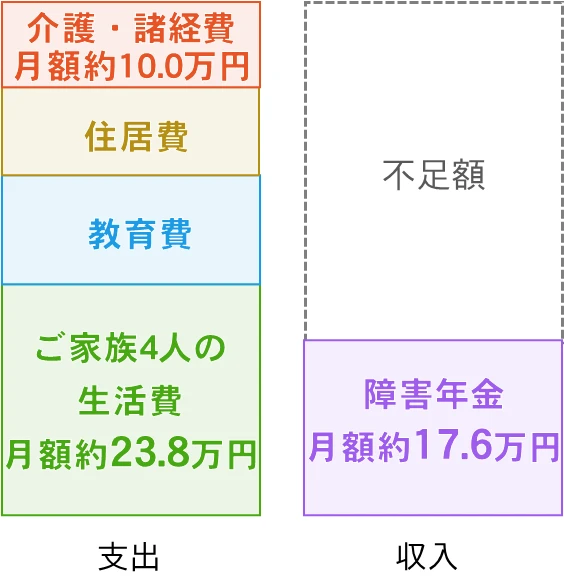

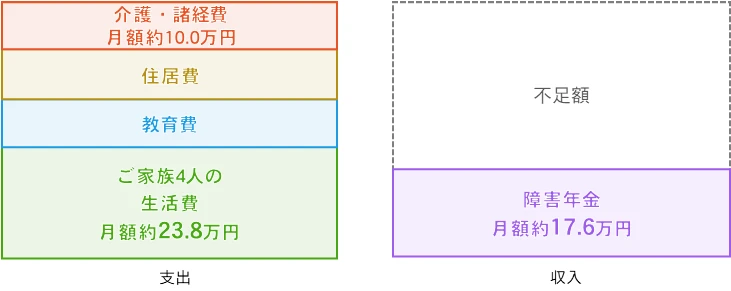

働けなくなったとき

例えば、4人家族で夫が働けなくなったとき、4人家族の生活費にプラス介護・諸経費がかかることになります。死亡のときより、金額が大きくなるため、手厚い準備が必要です。

備考

- 4人家族の生活費:総務省統計局 2023年「家計調査」に基づき当社にて作成。(生活費約23.8万円には、住居・教育・教養娯楽費等は含まれていません。)

- 介護・諸経費:厚生労働省 令和元年「年金制度基礎調査(障害年金受給者実態調査)」に基づき当社にて仮定。

- 障害年金:22歳で厚生年金に加入、平均標準報酬額36.2万円の場合。障害年金2級と認定された場合の障害基礎年金、障害厚生年金、配偶者加給年金の合計。本人は30歳、子どもは18歳未満と仮定。

- 記載の内容(金額)は、2024年10月現在の制度によります(2024年度価格)。今後、制度の変更に伴い、記載の内容が変わることがあります。

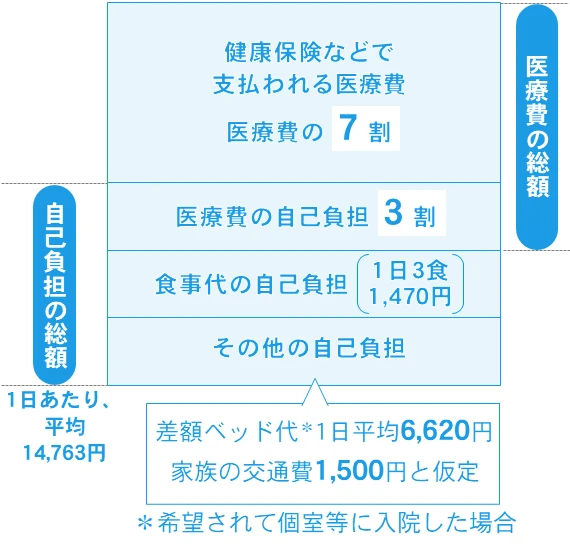

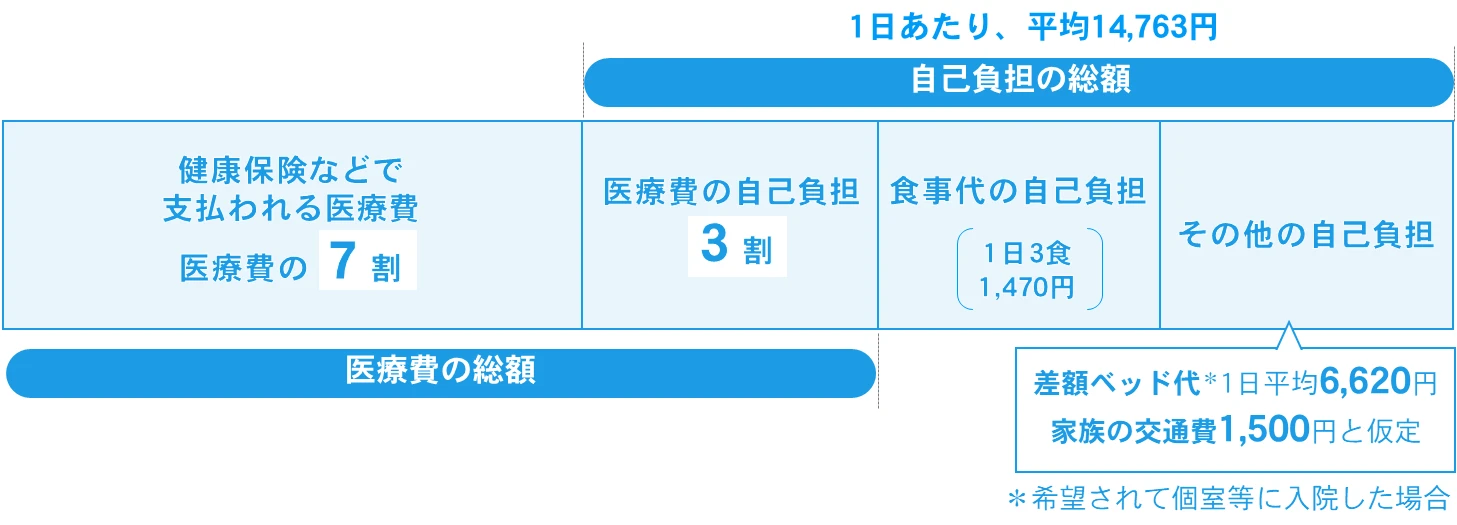

ケガ・病気のとき

入院したときの自己負担の額をまかなえるように、入院保障を準備しておくことが必要です。1日あたり、1万円は用意しておくと安心です。

備考

- 入院1日あたりの自己負担額:入院患者総数の診療報酬点数および平均入院日数(32日)をもとに、初月に10日間入院したと仮定した場合の医療費(健康保険の自己負担割合3割)から、高額療養費(所得区分が標準報酬月額28~50万円の場合)を差し引いた金額に、食事代およびその他の自己負担額を加算。実際の自己負担額はケースにより異なります。厚生労働省 令和2年「患者調査」、令和4年「社会医療診療行為別統計」、令和5年7月「第548回中央社会保険医療協議会・主な選定療養に係る報告状況」に基づき当社にて作成。

- 記載の内容は、2024年10月現在の制度によります。今後、制度の変更に伴い、記載の内容が変わることがあります。

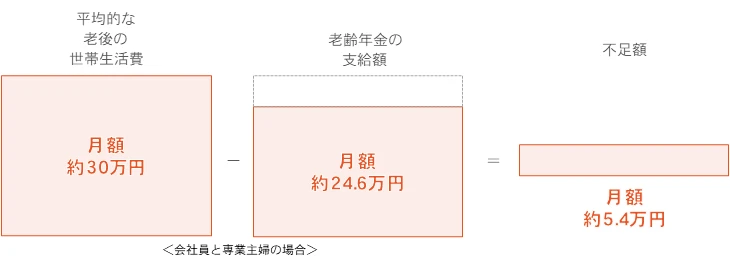

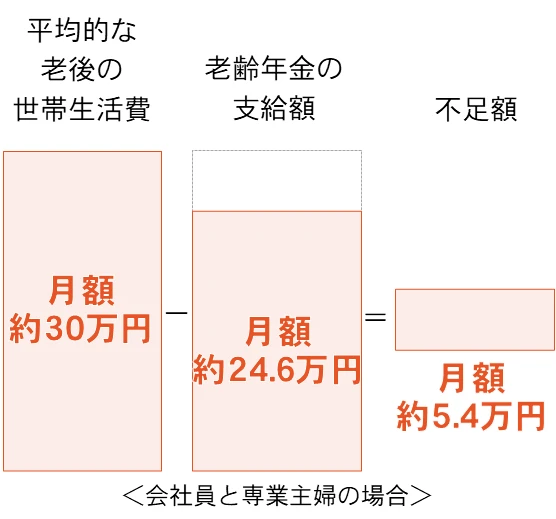

老後

定年退職後に安心して過ごすためにも、公的年金で不足する額を自助努力で準備しておきましょう。60歳の方の平均余命は男性で約23.59年(83.59歳)、女性は約28.84年(88.84歳)と、老後は長いです。

備考

- 平均余命:厚生労働省 令和4年「簡易生命表」に基づき当社にて作成。

- 平均的な老後の世帯生活費:総務省統計局 2023年「家計調査」に基づき当社にて作成。

- 平均的な老齢年金の支給額:夫 会社員(30歳):厚生年金への加入期間は22歳~60歳までと仮定。平均標準報酬額53.8万円/妻 専業主婦(30歳):国民年金への加入期間は20歳~60歳までと仮定。

- このホームページでは生命保険商品の概要を説明しています。

- 当社生命保険商品のご検討にあたっては、「設計書(契約概要)」「注意喚起情報」「ご契約のしおり-定款・約款」「申込内容控(兼解約返戻金額表)」を必ずご覧ください。

(登)営情HP-24-0023

お客さまサポート

保険に関するご相談・お見積りは

お気軽に!

コンサルティングデスク

受付時間 平日:午前9時~午後6時

土曜日:午前9時~午後5時

- 日・祝日、年末年始、臨時休業日を除く。

- 受付時間等は変更になる場合がございます。

その際はこちらでお知らせいたします。