教育費の平均は?幼稚園~大学の教育費を解説!【4パターン】

親御さんの中には、子どものこれからの成長が楽しみな一方で、今後必要となる教育費に漠然とした不安を感じている方もいるのではないでしょうか。仮に子どもが3歳から幼稚園に通い大学まで進学した場合、教育費が必要な期間は19年にもなることから、早いうちから計画的に準備しておくことが必要です。また、将来希望する進路によっても必要な教育費は変わってきます。

そこで今回は、高校まで「塾なし」「塾あり」、大学進学後に「実家から通学」「一人暮らし」の4パターンの教育費と、その貯蓄方法を解説します。

- 1.幼稚園・小学校・中学校・高校の教育費平均(塾なし)

- 2.幼稚園・小学校・中学校・高校の教育費平均(塾あり)

- 3.大学の教育費平均(実家から通学)

- 4.大学の教育費平均(一人暮らし)

- 5.教育費の貯蓄方法

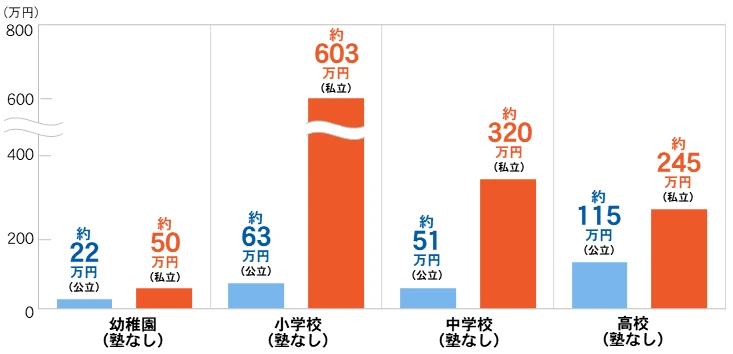

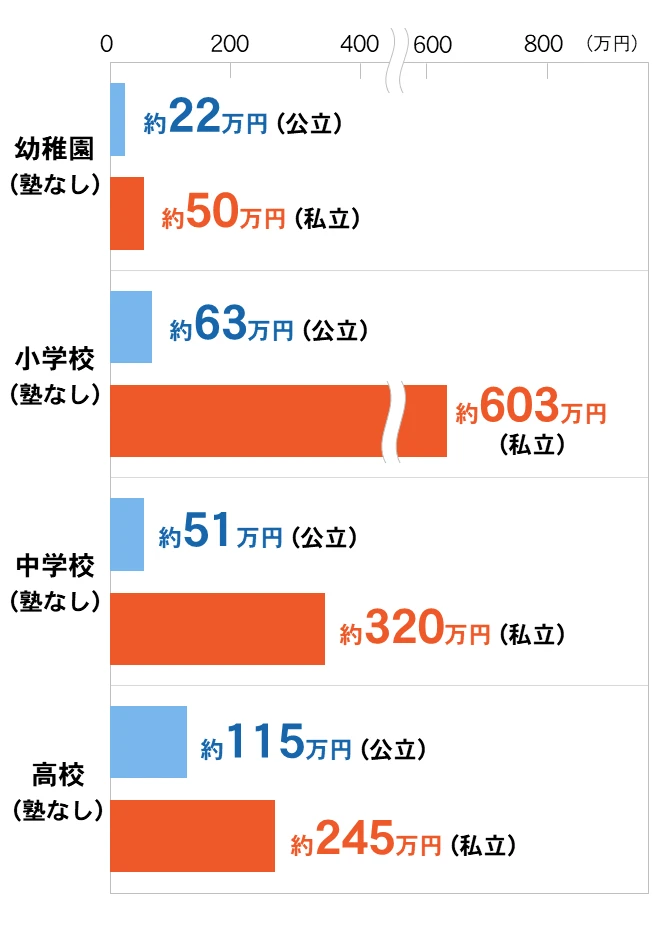

1.幼稚園・小学校・中学校・高校の教育費平均(塾なし)

幼稚園から高校までの教育費の平均は、全て公立の場合は約251万円、 全て私立の場合は約1218万円 となります。これは塾・習い事にかかる費用を含んでいませんので、学校に通う教育費のベースとなる金額と言ってよいでしょう。ポイントは公立と私立とでは約4.8倍もの差があることです。

また、教育費がかかるタイミングは一定ではないということにも注意が必要です。一般的に入学初年度は、制服や教材などの購入のためにまとまった費用が必要 になります。毎月の教育費に上乗せの出費になるため、節目の年を意識した資金計画が欠かせません。

幼稚園・小学校・中学校・高校の教育費の平均(塾なし)

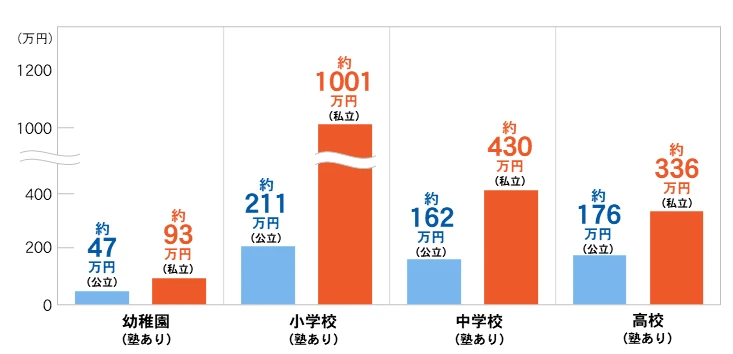

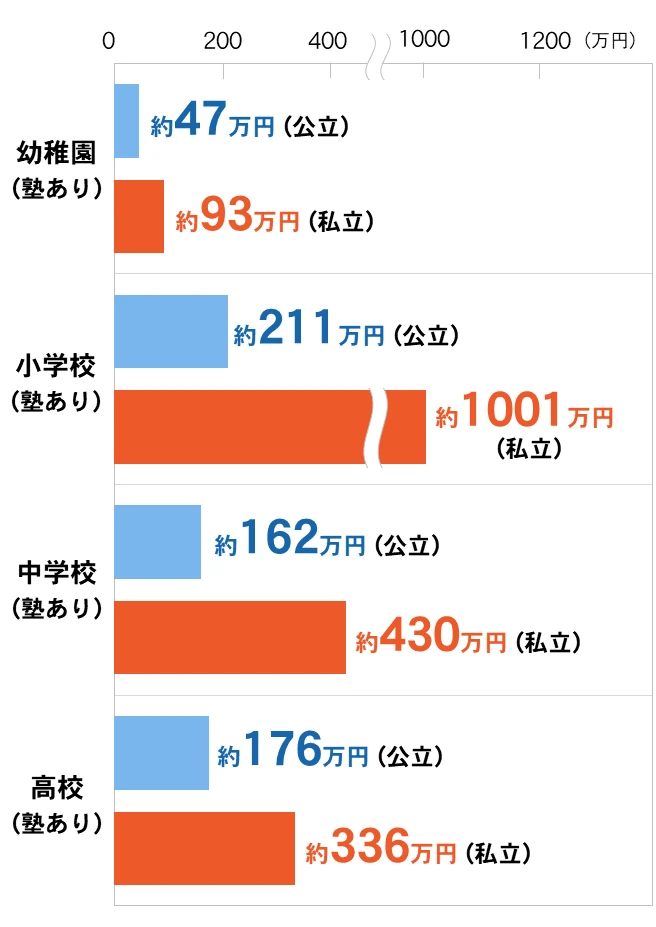

2.幼稚園・小学校・中学校・高校の教育費平均(塾あり)

幼稚園から高校までの教育費に、塾・習い事の費用を加えた場合の平均は、全て公立の場合は約596万円 (「塾なし」と比べてプラス345万円)、全て私立の場合は約1860万円 (「塾なし」と比べてプラス642万円)となります。

小学校に絞ってみると、塾・習い事をしている子どもは約77.1%(※1)にものぼります。子どもの夢や希望を叶えるためにも、教育費の資金計画においては無視できない費用ですよね。

幼稚園・小学校・中学校・高校の教育費の平均(塾あり)

3.大学の教育費平均(実家から通学)

大学でかかる教育費は、希望する進路によって大きく金額が異なり、国公立と私立では少なくとも約1.6倍の差が出てきます。さらに、私立の中でも、文系に比べて理系の教育費のほうが高額になることが分かります。

また、ポイントは入学1年目に特にまとまった費用が必要 になることです。例えば私立文系の内訳を見てみると、入学1年目にかかる費用が約161万円、2年目以降が約97万円となります。

大学の教育費平均(実家から通学)

| 国公立 | 約282 万円 |

| 私立(文系) | 約452 万円 |

| 私立(理系) | 約585万円 |

| 私立(医系) | 約1646 万円 |

4.大学の教育費平均(一人暮らし)

大学から一人暮らしを始める場合、大学の教育費に加えて毎月の費用が大きくかかることになります。

以下は、一人暮らしに1か月8万円かかると仮定して、教育費に上乗せした金額です。進学先の地域や「マンション/アパート」「学生寮」「親戚の家で同居」など、環境によって金額の差が大きく開きますので、それぞれのご家庭で可能性のあるパターンを想定しておくとよいでしょう。

また、入居先によっては家具や家電などの購入費、敷金・礼金、引っ越し代等もかかります。前述した入学1年目にかかる費用と合わせて初年度にかかる費用の総額 をシミュレーションしておくことが大切です。

大学の教育費平均(一人暮らし)

| 国公立 | 約666 万円 |

| 私立(文系) | 約836 万円 |

| 私立(理系) | 約969万円 |

| 私立(医系) | 約2030 万円 |

5.教育費の貯蓄方法

それでは、「いつから」「どのように」教育費を貯蓄すればよいのでしょうか。

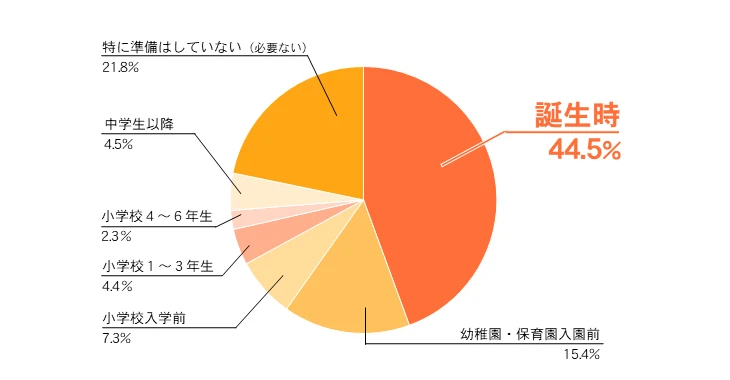

まず、教育費の準備開始時期は、子どもの誕生と同時に始める方が44.5% と半数近くの方が早い段階から準備を始めているようです。

教育資金の準備開始時期(サラリーマン世帯)(※2)

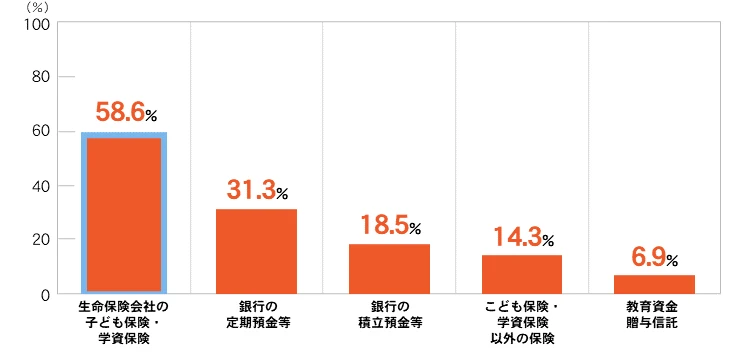

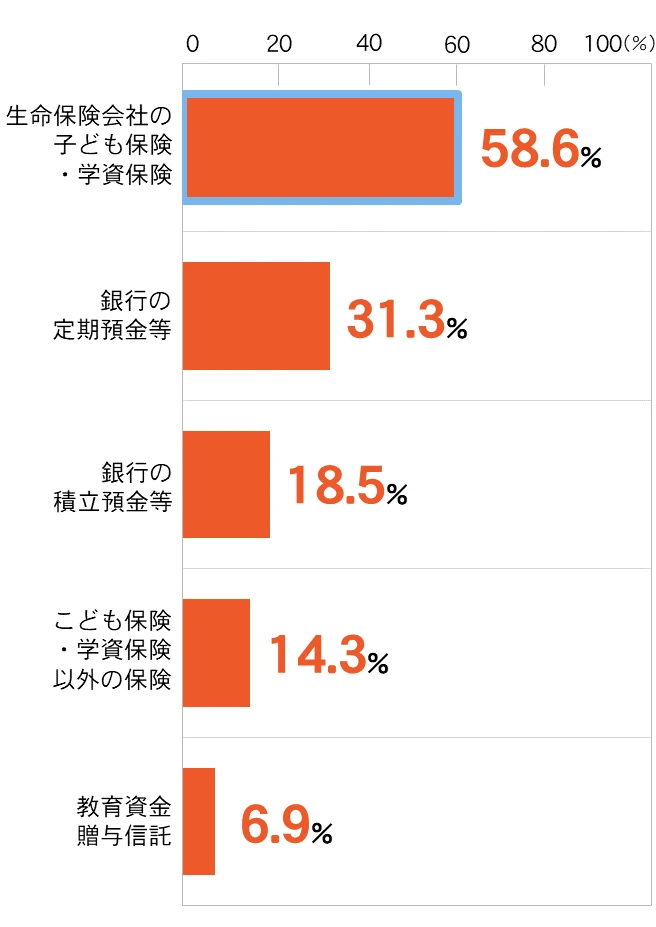

また、貯蓄方法としては、生命保険会社のこども保険・学資保険を活用している方が58.6% と、最も多く活用されています。

教育資金の準備方法(※2)

教育費の貯蓄方法として選ばれることが多い「学資保険」の特徴は以下の3つです。

学資保険の特徴 ※保険会社により異なることがあります

- 進学などの節目のタイミングで祝金を受け取ることができる

- 契約者である親が死亡または高度障害のとき、以後の保険料の振り込みは不要となり、祝金は満額受け取ることができる

- 支払った保険料は生命保険料控除の対象になり、所得税や住民税の負担が軽減される

(軽減を受けるには、特約を付加する等所定の条件があります)

住友生命では、「スミセイのこどもすくすく保険」という学資保険をご用意しており、資料請求資料請求いただくと無料でモデルプランをお届けします!

ここまで教育費の平均と、貯蓄方法を解説してきましたが、授業料無償化や奨学金といった制度もあります。

それらも踏まえて準備すべき金額をシミュレーションし、学資保険や預貯金などを活用して資金計画を立てていきましょう。

保険加入・相談専用フリーダイヤル

コンサルティングデスク

0120-199366

受付時間 平日:午前9時~午後6時

土曜日:午前9時~午後5時

- 日・祝日、年末年始、臨時休業日を除く。

- 受付時間等は変更になる場合がございます。

その際はこちらでお知らせいたします。

- 学研教育総合研究所「小学生白書2023」に基づき当社にて作成

- エフピー教育出版「令和3年 サラリーマン世帯生活意識調査」

| ※ | 記載の教育費は、文部科学省 令和3年度「子供の学習費調査」、「令和5年度私立大学入学者に係る初年度学生納付金平均額(定員1人当たり)の調査結果について」、令和5年度「国立大学等の授業料その他の費用に関する省令」、株式会社日本政策金融公庫 令和3年度「教育費負担の実態調査結果」に基づき当社にて作成 |

- 当社生命保険商品のご検討にあたっては、「設計書(契約概要)」「注意喚起情報」「ご契約のしおり-定款・約款」「申込内容控(兼解約返戻金額表)」を必ずご覧ください。

(登)営情HP-24-0026

お客さまサポート

保険に関するご相談・お見積りは

お気軽に!

コンサルティングデスク

受付時間 平日:午前9時~午後6時

土曜日:午前9時~午後5時

- 日・祝日、年末年始、臨時休業日を除く。

- 受付時間等は変更になる場合がございます。

その際はこちらでお知らせいたします。