介護保険とは?制度の仕組みや介護サービスについて解説!

介護保険とは、一般的に公的介護保険制度という社会保険のことを言います。介護保険の加入者は介護が必要と認定された場合、原則1割の自己負担で介護サービスを受けることができるようになりますが、「どんなサービスを受けられるのか」「保険料負担はどうなっているのか」など、よく分からない方も多いのではないでしょうか。

この記事では、介護保険制度の仕組み、介護保険料を支払うタイミング、介護保険で受けられるサービスの内容や利用方法などについて解説します!

- 1.介護保険とは?公的介護保険制度の概要

- 2.公的介護保険制度による介護サービス

- 3.障害者総合支援法による障害福祉サービス

- 4.民間の介護保険とは?公的介護保険との違いについて

- 5.介護・就労不能への備えにはスミセイの保険がお役に立ちます!

- 6.まとめ

1.介護保険とは?公的介護保険制度の概要

公的介護保険とは、公的介護保険制度という社会保険の1つで、「高齢者の介護を社会全体で支え合う仕組み」として2000 年に創設されました。公的介護保険制度があることで、被保険者は介護が必要な状態になったときに、原則1割負担で介護サービスを利用することができます。

近年、高齢化の進展に伴い、介護を必要とする高齢者の増加など介護ニーズが増大する一方、核家族化の進行、介護する家族の高齢化など介護を支えてきた家族をめぐる状況も変化してきました。公的介護保険は、そうした家族の負担を軽減し、介護を社会全体で支える制度なのです。

被保険者

40歳以上の方は、介護保険の被保険者となります。 加入は任意でなく義務なので、自分の意思で脱退することはできません。また、被保険者は以下のように分類され、受けられる介護サービスが異なります。

第1号被保険者:市区町村の区域内に住所がある65歳以上の方

第2号被保険者:40歳以上65歳未満で健保組合などの医療保険に加入している方

| ~39歳 (加入対象外) |

40~64歳 (第2号被保険者) |

65歳~ (第1号被保険者) |

||

|---|---|---|---|---|

| 介護が必要になった原因 | 16種類の 特定疾病 (*1) |

× サービスを受けることができません(*2) |

〇 16種類の特定疾病(*1)のみサービスを受けることができます |

〇 原因を問わずサービスを受けることができます |

| 上記以外の疾病・あらゆるケガ | × サービスを受けることができません(*2) |

(*1)16種類の特定疾病

| 1.がん(*3) 2.関節リウマチ 3.筋萎縮性側索硬化症 4.後縦靱帯骨化症 5.骨折を伴う骨粗鬆症 6.初老期における認知症 7.パーキンソン病関連疾患 8.脊髄小脳変性症 |

9. 脊柱管狭窄症 10.早老症 11.多系統萎縮症 12.糖尿病性神経障害、糖尿病性腎症及び糖尿病性網膜症 13.脳血管疾患 14.閉塞性動脈硬化症 15.慢性閉塞性肺疾患 16.両側の膝関節又は股関節に著しい変形を伴う変形性関節症 |

(*2)障害者総合支援法による障害福祉サービスを受けられることがあります。

(*3)医師が一般に認められている医学的知見に基づき回復の見込みがない状態に至ったと判断したものに限る。

介護保険料

40歳に達すると自動的に介護保険へ加入することになり、保険料を納付する必要があります。

保険料の計算方法は第1号、第2号被保険者で異なり、第2号被保険者は加入している健康保険によっても異なります。なお、第1号、第2号被保険者ともに介護保険料は所得に応じて段階別になっており、所得が多い方ほど多くの介護保険料を納める仕組みになっています。

介護保険料の徴収方法は以下のとおりです。

| 徴収方法 | |

|---|---|

| 第1号被保険者 | ・市区町村が徴収(原則、年金から天引き) ・65 歳になった月から徴収開始 |

| 第2号被保険者 | ・(国民)健康保険の保険料と一体的に徴収(健康保険加入者は、原則、事業主が1/2を負担) ・40歳になった月から徴収開始 |

2.公的介護保険制度による介護サービス

公的介護保険制度による介護サービスには、要介護1~5と認定された方が利用できるサービス(介護給付)と要支援1~2と認定された方が利用できるサービス(予防給付) があります。予防給付とは、介護予防(生活機能を維持・向上させ、要介護状態にあることを予防すること)に適した、軽度者向けの内容・期間・方法で提供されるサービスです。

介護サービスについての詳細は、お住まいの市区町村や地域包括支援センターにお問い合わせください。

主なサービスの種類は以下のとおりです。

| サービスの種類 | 主なサービス内容 |

|---|---|

| 介護サービスの利用にかかる相談、ケアプランの作成 | ・居宅介護支援 |

| 自宅で受けられる家事援助等のサービス | ・訪問介護(ホームヘルプ) ・訪問入浴介護 ・訪問看護 |

| 施設などに出かけて日帰りで行うサービス | ・通所介護(デイサービス) ・通所リハビリテーション(デイケア) |

| 施設などで生活(宿泊)しながら、長期間又は短期間受けられるサービス | ・介護老人福祉施設(特別養護老人ホーム)への入所 ・介護老人保健施設(老健)への入所 ・介護療養型医療施設への入所 |

| 訪問・通い・宿泊を組み合わせて受けられるサービス | ・小規模多機能型居宅介護 |

| 福祉用具の利用にかかるサービス | ・福祉用具貸与 |

要介護度別の身体状態の目安と支給限度基準額

公的介護保険制度の要介護認定を受けた方の場合、要介護度に応じて1か月あたりのサービスの支給限度基準額が設けられており、限度額までは、かかった費用の1割(*4)が自己負担となります。

(*4)第1号被保険者については、所得金額によって自己負担割合が2割または3割となる場合があります。

(*5)高額介護サービス費制度とは、一定金額を超えた場合に、超えた分を含めて利用者がいったん全額を支払い、その後、申請により払い戻しを受ける制度です。

| 身体の状態 | 居宅サービス費の支給限度基準額(月額) | 自己負担額(左記の1割(∗4)) | ||

|---|---|---|---|---|

| 要支援 1 |

要介護状態とは認められないが、社会的支援を必要とする状態

|

50,320円 | 5,032円 | 予防給付 |

| 要支援 2 |

生活の一部について部分的に介護を必要とする状態

|

105,310円 | 10,531円 | |

| 要介護 1 | 167,650円 | 16,765円 | 介護給付 | |

| 要介護 2 |

軽度の介護を必要とする状態

|

197,050円 | 19,705円 | |

| 要介護 3 |

中等度の介護を必要とする状態

|

270,480円 | 27,048円 | |

| 要介護 4 |

重度の介護を必要とする状態

|

309,380円 | 30,938円 | |

| 要介護 5 |

最重度の介護を必要とする状態

|

362,170円 | 36,217円 |

3.障害者総合支援法による障害福祉サービス

介護が必要な状態になったとき利用できる社会保障制度には、公的介護保険制度に基づく介護サービスの他に障害者総合支援法に基づく障害福祉サービスがあります。 障害者総合支援法による障害福祉サービスの対象になった方は「福祉サービス」等を原則1割負担で受けることができ、世帯の所得状況に応じ、以下のとおり利用者負担に上限が設けられています。

障害者総合支援法に基づく障害福祉サービスの詳細については、市区町村・特別区にお問い合わせください。

| 区分 | 世帯の所得等の状況 | 負担上限月額 |

|---|---|---|

| 一般2 | 下記以外 | 37,200円 |

| 一般1 | 市町村民税課税世帯 (所得割16万円未満)(*6) |

9,300円 |

| 低所得 | 市町村民税非課税世帯(*7) | 0円 |

| 生活保護 | 生活保護受給世帯 | 0円 |

(*7)3人世帯で障害基礎年金1級受給の場合、収入が概ね300万円以下の世帯が対象となります。

4.民間の介護保険とは?公的介護保険との違いについて

民間の介護保険とは、生命保険会社などが販売している保険商品のことです。民間の介護保険は、公的介護保険では保障されない費用をカバーするという役割があります。 例えば、公的介護保険の介護サービスについて、高額介護サービス費制度により毎月の自己負担上限はあるものの、介護は長期間に及ぶことが多く、負担は少なくありません。また、介護状態になった際には交通費や介護・衛生用品等の諸経費がかかることがあります。

民間の介護保険では、そうした介護サービス費の自己負担分や公的介護保険対象外の介護・諸経費に備えることができます。

公的な介護保険と民間介護保険では、保障内容等に違いがあります。まず、公的介護保険と違い民間の介護保険の加入は任意です。また、公的介護保険が現物支給(介護が必要になった際にサービスが支給される)なのに対し、民間の介護保険は一時金や年金といった現金を受給することができます。 給付金の受給要件については、公的介護保険の要介護認定に連動して給付を受けられる商品や、保険会社が独自に定める状態になった場合に給付される商品などがあります。

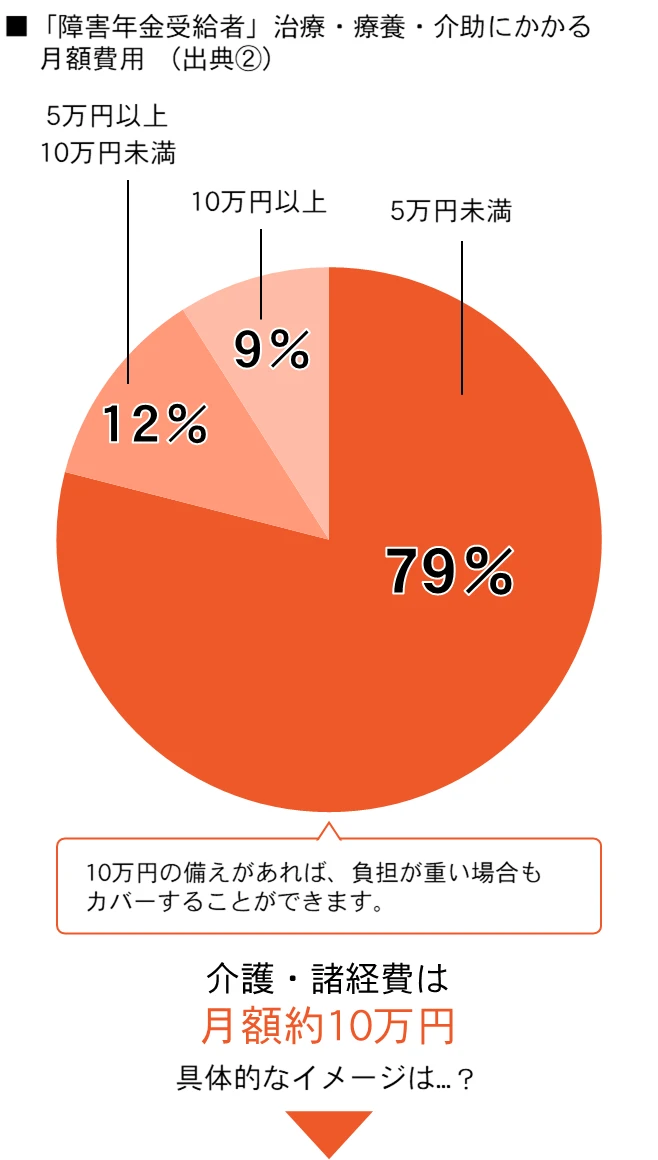

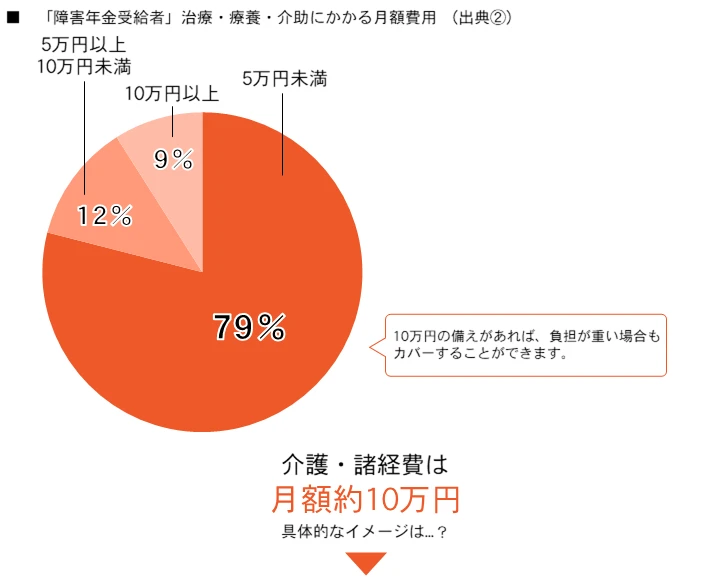

公的介護保険制度対象外の方の介護・諸経費について

公的介護保険制度の介護サービスや障害者総合支援法による障害福祉サービスは原則1割負担で受けることができますが、通院交通費などの介護・諸経費は、自己負担となります。

介護の平均期間は5年間というデータがありますので、仮に月10万円の支出が5年間続いたとすると、600万円もの費用がかかります(出典①)。 さらに、支出が増えるだけでなく、介護が必要な状態ではこれまでどおり働くことが難しいため、収入が減少することもあります。そうした介護・諸経費の支出や収入減を補うためにも、民間の介護保険(就労不能保険)に加入しておくと安心です。

【介護サービス費】

▶月額 約1.0万円

| 介護サービス費・補助具レンタル費等 (障害者総合支援法によるサービスを考慮) |

月1.0万円 |

【諸経費】

▶月額 約9.0万円

| リハビリ費 | 月1.7万円 |

| 診察・治療費等 | 月1.0万円 |

| 通院交通費 | 月2.0万円 |

| 介護・衛生用品(寝具・清拭用品・おむつ等) | 月2.5万円 |

| 付添費(病院付添・同行等) | 月1.8万円 |

さらに、このような費用がかかることがあります。

・住宅改修費

玄関のバリアフリー化

浴室のリフォーム

滑り止め床への張り替え

・家事代行費 等…

5.介護・就労不能への備えにはスミセイの保険がお役に立ちます!

住友生命では、介護・就労不能に備えることができる保険をご用意しています。定期型から終身型まで様々な商品がありますので、ぜひご検討ください。

働けない状態の生活費に備えつつ、健康増進に取り組みたい方は「1UP SP Vitality」

働けなくなったときなど生活に潜む様々なリスクに備えながら、健康増進への取組みを応援する保険です。

詳しくは「1UP SP Vitality」のページをご覧ください!

資料請求はコチラから!

一生涯にわたり、介護、死亡または高度障害時に備えたい方は「バリューケア」

一生涯の認知症保障をお求めやすい保険料で備えたい方は「スミセイの認知症保険」

介護原因の第1位である「認知症」(出典③)に、お求めやすい保険料で一生涯備えることができる終身保険です。

詳しくは「スミセイの認知症保険」のページをご覧ください!

6.まとめ

公的介護保険制度について、被保険者や保険料、利用できるサービスについて解説してきました。

介護を必要とする方は公的介護保険制度により、少ない費用負担で介護サービスを受けることができます。さらに、民間の介護保険に加入すれば、介護サービス費の自己負担分や介護・諸経費にも備えることができます。いざというときのために、介護への備えについて検討しましょう。

保険加入・相談専用フリーダイヤル

コンサルティングデスク

0120-199366

受付時間 平日:午前9時~午後6時

土曜日:午前9時~午後5時

- 日・祝日、年末年始、臨時休業日を除く。

- 受付時間等は変更になる場合がございます。

その際はこちらでお知らせいたします。

- 出典① 公益財団法人生命保険文化センター2021(令和3)年度「生命保険に関する全国実態調査」に基づき当社にて作成

- 出典② 厚生労働省 令和元年「年金制度基礎調査(障害年金受給者実態調査)」に基づき当社にて作成

- 出典③ 厚⽣労働省 令和4年「国⺠⽣活基礎調査」に基づき当社にて作成

- 記載の内容は、2024年10月現在の制度によります。今後、制度の変更に伴い、記載の内容が変わることがあります。

- 当社生命保険商品のご検討にあたっては、「設計書(契約概要)」「注意喚起情報」「ご契約のしおり-定款・約款」「申込内容控(兼解約返戻金額表)」を必ずご覧ください。

(登)営情HP-24-0039

お客さまサポート

保険に関するご相談・お見積りは

お気軽に!

コンサルティングデスク

受付時間 平日:午前9時~午後6時

土曜日:午前9時~午後5時

- 日・祝日、年末年始、臨時休業日を除く。

- 受付時間等は変更になる場合がございます。

その際はこちらでお知らせいたします。