貯蓄額の平均は?20代・30代・40代・50代・60代の年代別に解説!

「みんなはどのくらい貯蓄しているんだろう?」「どのくらい貯蓄があれば安心できるだろう?」と気になる人も多いのではないでしょうか。必要な貯蓄額は一概にはいえず、年代やライフスタイルによって変わってくるものです。そこで、このページでは年代・世帯構成別の「貯蓄額の平均」と、これからの「貯蓄の目的」を設定するうえで参考となるさまざまな費用を解説します!

- 1.年代別「毎月」の貯蓄額平均はどのくらい?

- 2.年代別「貯蓄残高」の平均はどのくらい?

- 3.貯蓄の目的①いざというときのために準備しておきたい生活防衛費

- 4.貯蓄の目的②ライフイベントにかかる費用(結婚費用・教育費・住宅購入費)

- 5.貯蓄の目的③老後の生活費

- 6.貯蓄にはスミセイの保険がお役に立ちます!

- 7.まとめ

1.年代別「毎月」の貯蓄額平均はどのくらい?

毎月の貯蓄額の平均は、「年代」だけでなく「収入金額」や「世帯構成」によっても異なります。 そこで、ここでは「年代別」の貯蓄額平均を「世帯構成別」にご紹介します!あわせて「収入金額」も掲載していますので、ご自身の収入と照らし合わせながら貯蓄額をイメージしてみてください。

貯蓄額平均と貯蓄割合(単身世帯)(※1)

毎月の手取り収入に対する貯蓄額の割合は、20代が全年代で一番大きいことが分かります。これから結婚や住宅購入、育児などのライフイベントを迎える可能性があることを考えると、早いうちからコツコツと貯蓄しておきたいものです。一方で貯蓄額は30代の約4.2万円が一番高くなっています。手取り収入の上昇も考慮して長期的な貯蓄計画を立てられるとよいですね。

| 貯蓄額・貯蓄割合 | 20代 | 30代 | 40代 | 50代 | 60代 |

|---|---|---|---|---|---|

| 【A】月間平均手取り収入(税引後) | 約20.1万円 | 約25.1万円 | 約26.3万円 | 約24.9万円 | 約16.1万円 |

| 【B】月間平均貯蓄額 | 約3.6万円 | 約4.2万円 | 約3.6万円 | 約3.4万円 | 約1.6万円 |

| 【B】÷【A】貯蓄割合 | 約18% | 約17% | 約14% | 約14% | 約10% |

貯蓄額平均と貯蓄割合(2人以上世帯)(※2)

2人以上世帯になると、単身世帯に比べて手取り収入が増えることで全体的に貯蓄額も増えています。一方で20代から50代では単身世帯と比較すると貯蓄割合が低くなっており、ライフイベントによるまとまった支出が影響していると想定されます。

支出が増える分、毎月定額で貯金する先取り貯金といった方法を活用しながら計画的に貯蓄しましょう。

| 貯蓄額・貯蓄割合 | 20代 | 30代 | 40代 | 50代 | 60代 |

|---|---|---|---|---|---|

| 【A】月間平均手取り収入(税引後) | 約35.5万円 | 約45.5万円 | 約52.4万円 | 約53.5万円 | 約43.8万円 |

| 【B】月間平均貯蓄額 | 約4.9万円 | 約6.3万円 | 約6.2万円 | 約6.4万円 | 約4.8万円 |

| 【B】÷【A】貯蓄割合 | 約14% | 約14% | 約12% | 約12% | 約11% |

2.年代別「貯蓄残高」の平均はどのくらい?

「年代別」の貯蓄残高の平均を「収入金額」とあわせてご紹介します!また「世帯構成別」にデータを掲載していますので、ご自身の収入や世帯構成と照らし合わせながら将来の貯蓄計画の参考にしてみてください。

単身・2人以上世帯ともに、年齢を重ねるほど貯蓄期間に比例して貯蓄残高が高くなる傾向があります。年齢を重ねるとライフイベントによるまとまった支出が増える一方で、計画的に貯蓄していることが分かりますね。

世帯主の年齢・年収別貯蓄残高(単身世帯)(※3)

サンプル数が4件以下のデータは「-」と記載。

| 年収 | 20代 | 30代 | 40代 | 50代 | 60代 |

|---|---|---|---|---|---|

| 300万円未満 | 83万円 | 326万円 | 206万円 | 472万円 | 1129万円 |

| 300~500万円未満 | 199万円 | 523万円 | 730万円 | 1056万円 | 2107万円 |

| 500~750万円未満 | 260万円 | 1468万円 | 1128万円 | 1753万円 | 4298万円 |

| 750~1000万円未満 | - | - | 2041万円 | 3858万円 | - |

| 1000~1200万円未満 | - | - | - | - | - |

| 1200万円以上 | - | - | - | - | - |

世帯主の年齢・年収別貯蓄残高(2人以上世帯)(※4)

サンプル数が4件以下のデータは「-」と記載。

| 年収 | 20代 | 30代 | 40代 | 50代 | 60代 |

|---|---|---|---|---|---|

| 300万円未満 | 381万円 | 139万円 | 170万円 | 634万円 | 845万円 |

| 300~500万円未満 | 161万円 | 304万円 | 289万円 | 443万円 | 1630万円 |

| 500~750万円未満 | 201万円 | 556万円 | 833万円 | 997万円 | 1866万円 |

| 750~1000万円未満 | 448万円 | 804万円 | 1016万円 | 1458万円 | 3071万円 |

| 1000~1200万円未満 | 113万円 | 1979万円 | 2169万円 | 2109万円 | 3117万円 |

| 1200万円以上 | - | 2387万円 | 3538万円 | 2770万円 | 5973万円 |

3.貯蓄の目的①いざというときのために準備しておきたい生活防衛費

生活防衛費という考え方があります。これは緊急時のために備えておくお金で、例えば会社の急な倒産や災害に遭ったとき等に、 生活費としてすぐに使えるよう現金で貯金しておくものです。生活防衛費の目安は生活費の3か月~6か月分と言われています。以下は世帯人数ごとの生活費の平均です。ご自身の生活費に応じて現金で貯金しておくとよいでしょう。

月間平均生活費と生活防衛費目安(教養娯楽費・こづかい・仕送り金を除く)(※5)

| 生活防衛費 | 1人世帯 | 2人世帯 | 3人世帯 | 4人世帯 | 5人世帯 |

|---|---|---|---|---|---|

| 【A】月間平均生活費 | 約12.5万円 | 約22.3万円 | 約24.5万円 | 約23.8万円 | 約25.4万円 |

| 生活防衛費(【A】×3か月分) | 約37.5万円 | 約66.9万円 | 約73.5万円 | 約71.4万円 | 約76.2万円 |

| 生活防衛費(【A】×6か月分) | 約75.0万円 | 約133.8万円 | 約147.0万円 | 約142.8万円 | 約152.4万円 |

4.貯蓄の目的②ライフイベントにかかる費用(結婚費用・教育費・住宅購入費)

ライフイベントでかかる主な費用には「結婚費用」「教育費」「住宅購入費」が考えられ、それぞれでかかる費用の目安は以下のとおりです。まとまった金額が必要になることもあるので、必要なときに「手元にお金がない」といったことにならないよう、計画的に貯蓄したいですね。

結婚費用(結納・婚約~新婚旅行までにかかった費用総額 全国(推計値))(※6)

結婚費用は挙式・披露宴だけではありません。結納や両家顔合わせ等のイベントも含めて貯蓄しておくことが大切です。以下の金額を合計すると470万円と、まとまった金額が必要になることが分かります。

| 項目 | 平均金額 |

|---|---|

| 結納式の費用 | 20.6万円 |

| 両家顔合わせの費用 | 6.7万円 |

| 婚約指輪 | 38.2万円 |

| 結婚指輪(二人分) | 28.1万円 |

| 挙式・披露宴・ウエディングパーティー総額 | 327.1万円 |

| 新婚旅行 | 43.4万円 |

| 新婚旅行土産 | 5.9万円 |

教育費(※7)

教育費は進路や習い事の有無によっても変わってきます。

ここでは一例をご紹介していますので、詳しくは「教育費の平均は?幼稚園~大学の教育費を解説!【4パターン】」のページをご覧ください!

<幼稚園~高校(塾あり)>

幼稚園から高校までの教育費に、塾・習い事の費用を加えた場合の平均は、全て公立の場合は約596万円、全て私立の場合は約1860万円となります。

| 進路 | 幼稚園 | 小学校 | 中学校 | 高校 |

|---|---|---|---|---|

| 公立 | 約47万円 | 約211万円 | 約162万円 | 約176万円 |

| 私立 | 約93万円 | 約1001万円 | 約430万円 | 約336万円 |

<大学(一人暮らし)>

大学から一人暮らしを始める場合、大学の教育費に加えて毎月の費用が大きくかかることになります。以下は、一人暮らしに1か月8万円かかると仮定して、教育費に上乗せした金額です。希望する進路によっても金額の幅があることが分かります。

| 進路 | 学費と一人暮らし費用の合計 |

|---|---|

| 国公立 | 約666万円 |

| 私立(文系) | 約836万円 |

| 私立(理系) | 約969万円 |

| 私立(医系) | 約2030万円 |

住宅購入費(※8)

注文住宅や建売住宅、マンション等どのような住宅を希望するかによって、必要な金額は変わってきます。また住宅購入の際にまとまった金額を支払う「手持金」は以下のとおり数百万円単位で準備している人が多いことが分かります。月々のローン返済額だけでなく、このようなまとまった出費が発生することも考慮して貯蓄したいですね。

| 種類 | 手持金の平均 | 1か月の返済費用の平均 |

|---|---|---|

| 土地付注文住宅 | 449.6万円 | 131,700円 |

| 建売住宅 | 317.7万円 | 109,400円 |

| マンション | 987.8万円 | 132,200円 |

| 中古戸建 | 274.3万円 | 82,400円 |

| 中古マンション | 528.9万円 | 90,500円 |

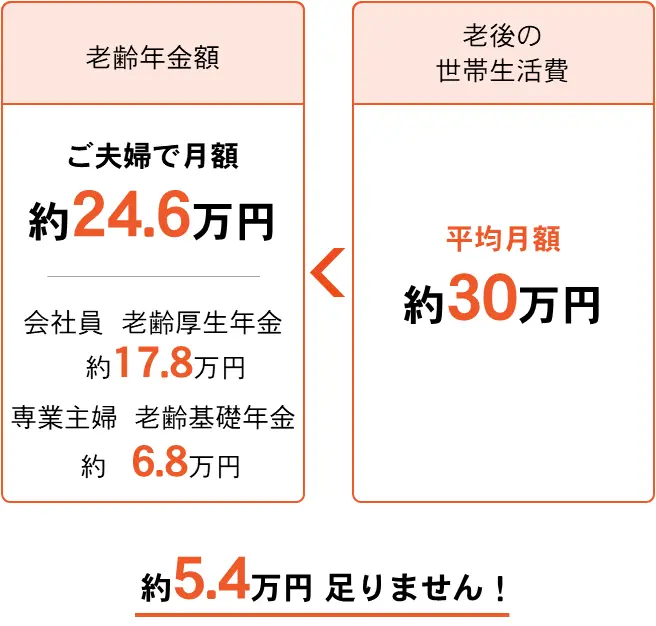

5.貯蓄の目的③老後の生活費

老後の収入には公的年金である老齢年金がありますが、必要な生活費(支出)に対して老齢年金額(収入)が不足する場合は、自分の貯蓄から生活費を補う必要があります。 以下は平均的な老齢年金額と生活費のデータですが、 毎月約5.4万円、1年間では約64.8万円、20年間では約1290万円不足することが分かります。安心した老後の生活を送るため、若いうちからコツコツと貯蓄したいですよね。詳しくは「老後の生活費は平均いくら?資金計画のポイント3つを解説!」のページをご覧ください!

老齢年金額と平均的な老後の世帯生活費(※9)

6.貯蓄にはスミセイの保険がお役に立ちます!

住友生命では、貯蓄機能のある保険をご用意しています。 月払の場合は、毎月決められた金額が口座から引き落とされるため、先取り貯金として計画的な貯蓄にお役に立ちます!目的に応じて使い分けられる商品ラインアップになっていますので、ぜひご検討ください。

コツコツ、長期にわたって貯蓄したい方は「たのしみワンダフル」

毎月積み立てていき、公的年金にプラスして将来受け取る年金を準備する保険です。

詳しくは「たのしみワンダフル」のページをご覧ください!

近い将来に向けて貯蓄したい方は「5年つみたて終身保険」

ご契約から5年経過以後の解約返戻金が魅力の保険です。

詳しくは「5年つみたて終身保険」のページをご覧ください!

お手元にまとまった資金がある方は「終身保険(一時払い)」

死亡または高度障害のときに備えつつ、解約返戻金も魅力の保険です。

詳しくは「終身保険(一時払い)」のページをご覧ください!

資料請求はコチラコチラから!

7.まとめ

貯蓄額の平均と、貯蓄の目的となるさまざまな支出について解説してきました。年齢や収入、これから迎えるライフイベントによって必要な貯蓄額は異なってきますので、具体的にシミュレーションしながら貯蓄計画を立ててみましょう。

保険加入・相談専用フリーダイヤル

コンサルティングデスク

受付時間 平日:午前9時~午後6時

土曜日:午前9時~午後5時

- 日・祝日、年末年始、臨時休業日を除く。

- 受付時間等は変更になる場合がございます。

その際はこちらでお知らせいたします。

- 金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査]」2023年調査結果に基づき当社にて作成

- 金融広報中央委員会「家計の金融行動に関する世論調査[2人以上世帯調査]」2023年調査結果に基づき当社にて作成

- 金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査]」2023年調査結果(設問間クロス集計)に基づき当社にて作成

- 金融広報中央委員会「家計の金融行動に関する世論調査[2人以上世帯調査]」2023年調査結果(設問間クロス集計)に基づき当社にて作成

- 2023年 総務省統計局「家計調査」から推計

- ゼクシイ「結婚トレンド調査2023年調べ」に基づき当社にて作成

- 文部科学省 令和3年度「子供の学習費調査」、「令和5年度私立大学入学者に係る初年度学生納付金平均額(定員1人当たり)の調査結果について」、令和5年度「国立大学等の授業料その他の費用に関する省令」、株式会社日本政策金融公庫 令和3年度「教育費負担の実態調査結果」に基づき当社にて作成

- 独立行政法人住宅金融支援機構2022年度「フラット35利用者調査」全国平均 に基づき当社にて作成

- 夫 会社員(30歳):厚生年金への加入期間は22歳~60歳までと仮定。平均標準報酬額53.8万円/妻 専業主婦(30歳):国民年金への加入期間は20歳~60歳までと仮定。総務省統計局 2023年「家計調査」に基づき当社にて作成

- 当社生命保険商品のご検討にあたっては、「設計書(契約概要)」「注意喚起情報」「ご契約のしおり-定款・約款」「申込内容控(兼解約返戻金額表)」を必ずご覧ください。

(登)営情HP-24-0033

お客さまサポート

保険に関するご相談・お見積りは

お気軽に!

コンサルティングデスク

受付時間 平日:午前9時~午後6時

土曜日:午前9時~午後5時

- 日・祝日、年末年始、臨時休業日を除く。

- 受付時間等は変更になる場合がございます。

その際はこちらでお知らせいたします。