社員配当について

当社は、中長期的なリスク対応力(健全性)を確保することで、通常の予測を超えるリスクが発生した場合においても、ご契約者への保険金支払いを将来にわたって全うします。そのうえで、資産運用力の向上や経費効率化等のさまざまな経営努力によって剰余を確保し、ご契約者への社員配当を安定的にお支払いします。

相互会社と社員配当

住友生命が「相互会社」であるということは、ご契約者の皆さまとの関係上特徴的なことがらであり、当社の経営の根幹です。相互会社においては、株主は存在せず、ご契約者お一人おひとりが会社の構成員(社員)となります(ただし、剰余金の分配のない保険(無配当保険)のみにご加入のご契約者については、当社定款の規定により社員とはなりません)。相互会社では、ご契約者の皆さまに将来にわたって安心を提供し、ご契約者の生活を豊かにしていくことが事業を運営する最大の目的となります。

保険会社として、最も基本的かつ重要なことは、ご契約者の皆さまとお約束した保険金・給付金等を、万が一の際に、確実かつ迅速にお支払いすることです。さらに、生命保険のご契約は長期にわたるため、現在だけでなく、将来のお支払いにも備える必要があります。足元で経済環境等の不確実性は増していますが、その中でも滞りなくお支払いができるよう、健全かつ強固な財務基盤を維持し、保障を通じた安心を確実に提供していきます。

次に、時代や社会の変化、お客さまのニーズの多様化に対応し、より魅力的な商品・サービスを開発し、お客さまに提供していくことも重要です。保障内容の充実、新たなサービスの開発、手続きの簡便化など、お客さまに満足していただけるよう、商品・サービスの改善と革新を常に続けていきます。

そして、生み出された剰余を基に、「社員配当」をご契約者の皆さまに還元しています。長期にわたり健全な財務基盤を確保しつつ、資産運用力の向上や経費効率化等のさまざまな経営努力によって剰余を確保し、安定的に社員配当をお支払いしていきます。

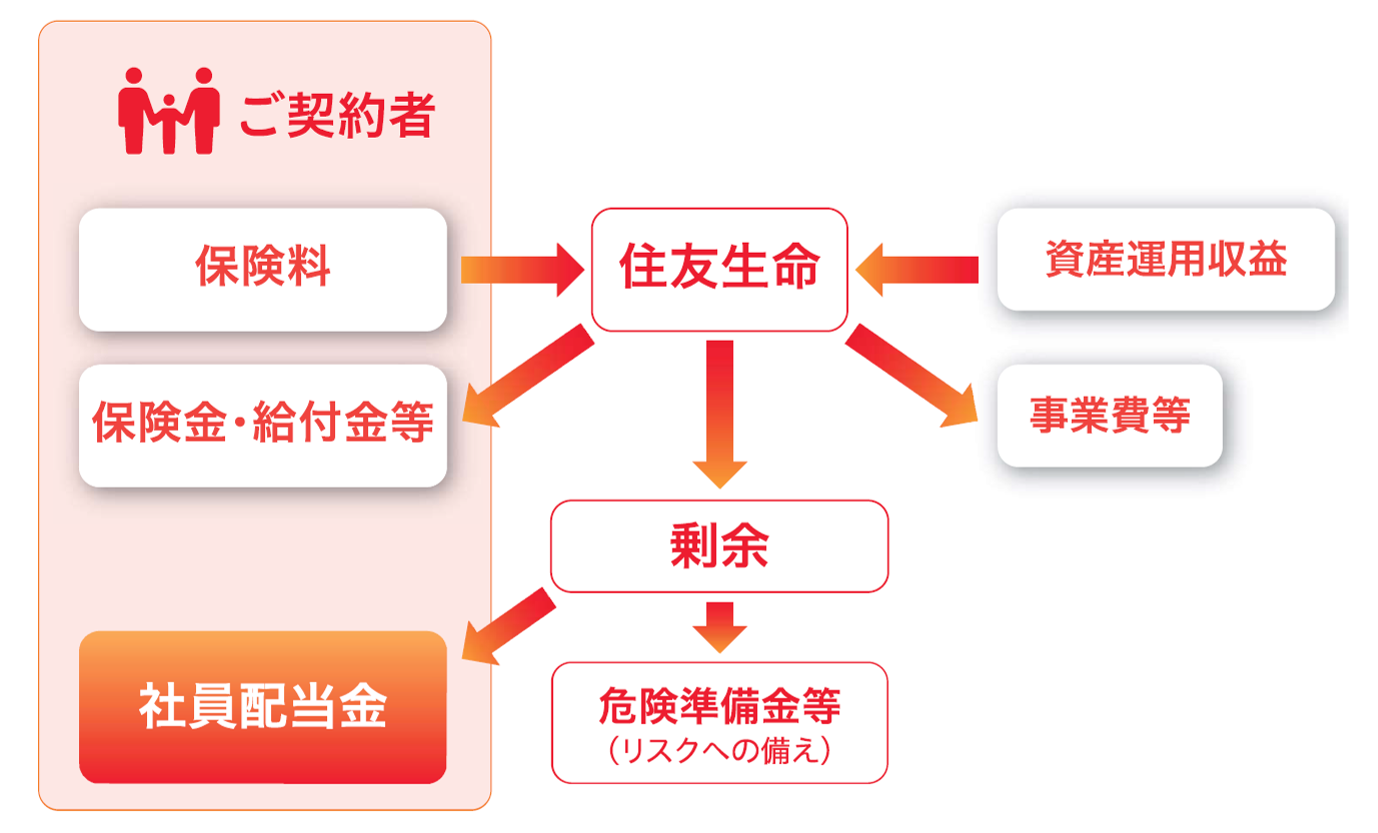

剰余と社員配当

当社は、ご契約者からお預かりした保険料および資産運用で得られる収益から保険金支払いや会社運営経費に充てた後に残る剰余を、社員配当としてご契約者に還元するほか、将来のリスクへの備えとして危険準備金等の自己資本に積み立て、安定的に保険事業を継続しています。

なお、株式会社では株主に対する株主配当を実施しますが、相互会社である当社には株主が存在しませんので、ご契約者への社員配当のみを実施しています。

社員配当に関する基本的な考え方

ご契約者への社員配当については、次を基本的な考え方としています。

-

単年度および将来の収益状況や自己資本の水準等を踏まえ安定的に還元を行うこと

社員配当は、各年度の剰余(収益)に基づいた還元を基本としますが、想定される将来の収益状況や、過去の剰余の一部を積み上げた自己資本の水準等も踏まえることで、安定的な還元を行います。

-

自己資本によるリスク対応力強化とご契約者への還元の充実についてのバランスをとること

各年度の剰余の分配にあたっては、リスク対応力の水準※に応じて、リスク対応力強化のための自己資本積立てとご契約者への配当還元のバランスをとります。

※リスク対応力の水準は、ESR(経済価値ベースのソルベンシー比率)等で評価することが可能です。

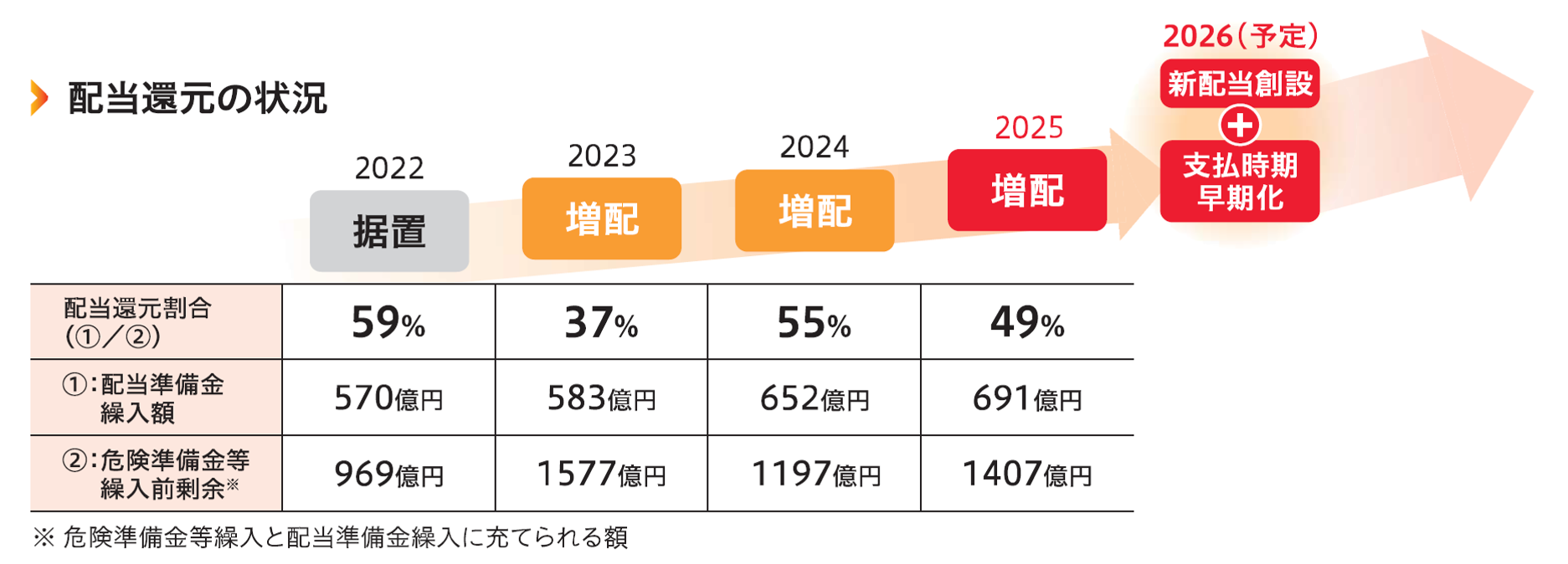

配当還元割合

当社では、毎年の剰余から配当準備金への繰入れおよび危険準備金等への繰入れを行っております。この毎年の剰余のうち配当準備金繰入額が占める割合が「配当還元割合」です。

なお、当社では安定的な配当還元を行っていますが、外部環境の影響等により毎年の剰余の水準は変動するため、配当還元割合は必ずしも安定的には推移しません。

2025年度決算に基づく社員配当

当社では、上記の基本的な考え方を踏まえたうえで、継続的に増配を実施しています。

2025年度決算に基づく社員配当については、足もとの金利環境や資産運用利回りの上昇を踏まえ、利差益配当の増配を行っており、配当還元割合は49%となっています。

さらに、2026年度決算においては新配当「長期総合配当」の創設および既存の長期配当の支払時期の早期化を行う予定であり、配当還元をより一層充実させていきます。

詳細は2026年5月25日付ニュースリリース(契約者還元を拡充 新配当「長期総合配当」を創設)をご覧ください。

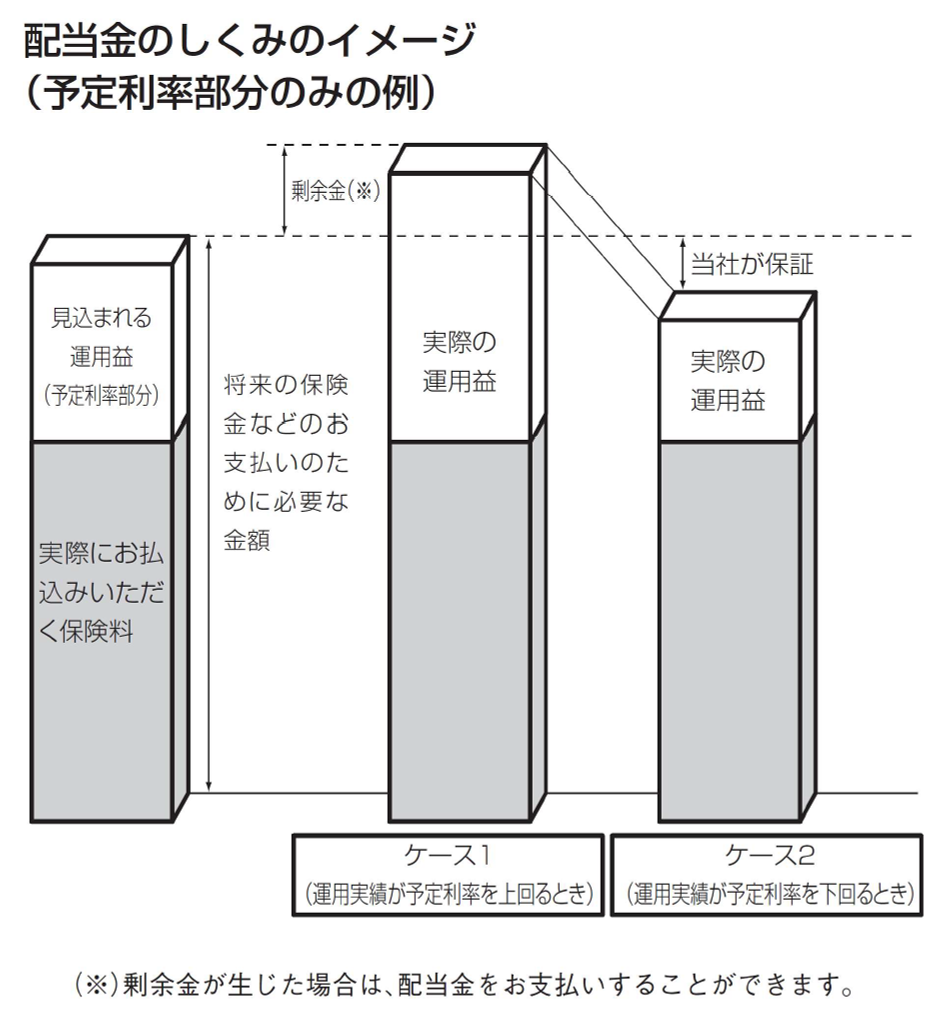

配当金のしくみ

ご契約者からお払込みいただく保険料は、予定した基礎率(予定利率・予定死亡率・予定事業費率等)に基づき計算しています。

生命保険会社の配当金は、毎年度の決算において予定より良い実績から生じた剰余を、ご契約の種類・金額・経過期間等に応じて、ご契約者にお返しするものです。

配当金のしくみについて、予定利率を例にご説明します。

保険料は、あらかじめ見込まれる運用益(予定利率部分)を差し引いて計算しており、その分だけ将来の保険金・給付金等のお支払いのために必要な金額に対し割安になっています。

そして、この見込まれる運用益よりも実際の運用益が上回ったときに利差益配当をお支払いすることができます。…【下図ケース1】

一方で、実際の運用益が下回ったときには、利差益配当をお支払いすることができません。ただし、この見込まれる運用益については当社が保証していますので、将来の保険金・給付金等のお支払いには影響ありません。…【下図ケース2】

同様に、保険金・給付金等のお支払いがあらかじめ見込んだ額(予定死亡率部分等)を下回ったときに死差益配当や災害・疾病関係特約配当を、事業費の実績があらかじめ見込んだ額(予定事業費率部分)を下回ったときに費差益配当をお支払いすることができます。一方で、実績があらかじめ見込んだ額を上回った場合においても、将来の保険金・給付金等のお支払いは保証いたします。