気候変動への対応

住友生命では、地球環境は持続可能な社会の基盤になるとの認識のもと、事業活動において生じる環境負荷の低減や生物多様性等に配慮するとともに、脱炭素社会への移行を促すことで、カーボンニュートラル社会の実現に貢献します。

カーボンニュートラル社会実現への貢献

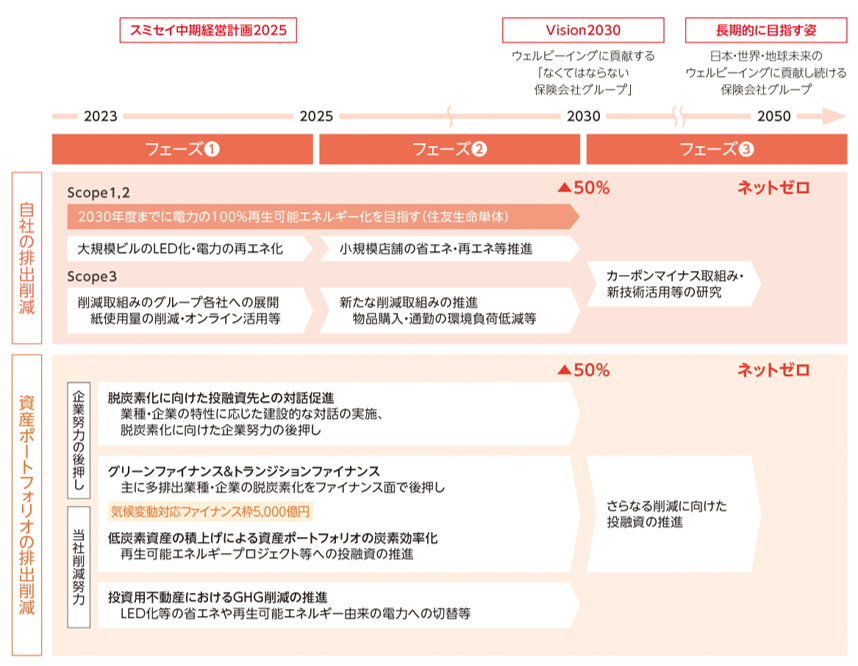

温室効果ガス排出量削減目標

住友生命は、温室効果ガス(以下「GHG」)排出量の2050年ネットゼロを目指しています。また、中間目標として2030年の削減目標を定めています。住友生命単体の事業活動で使用する電力について、2030年度までに100%再生可能エネルギー化を目標に定めています。

| 目標年 | GHG排出量削減目標 | 対象範囲 | |

|---|---|---|---|

| 2050年 | GHG排出量ネットゼロ (Scope1+2+3※2、資産ポートフォリオ※3) |

グループ全体※1 | |

| 2030年 | Scope1+2+3※2 | ▲50%(2019年度対比) | グループ全体※1 |

| 資産ポートフォリオ※3 | ▲50%※4(2019年度対比) | 住友生命+メディケア生命 | |

- ※1住友生命および連結決算の対象としている子会社が対象。

- ※2Scope1、2、3とは、GHGプロトコルが定める、事業者のGHG排出量算定報告基準における概念であり、以下を指す。

・Scope1:住友生命グループの燃料使用による直接排出量

・Scope2:住友生命グループが購入した電気・熱の使用による間接排出量

・Scope3:Scope1、2以外の事業活動に伴う間接排出量

なお、Scope3は、住友生命グループや住友生命グループ職員の積極的な取組みにより削減を目指す項目を対象とする。対象は、カテゴリ1(購入した製品・サービス)、カテゴリ3(Scope1、2に含まれない燃料及びエネルギー関連活動)、カテゴリ4(住友生命グループが費用負担する輸送、配送)、カテゴリ5(事業から出る廃棄物)、カテゴリ6(従業員の出張)、カテゴリ7(従業員の通勤)、カテゴリ12(販売した製品の廃棄)とする。カテゴリ13(リース(下流))、カテゴリ15(投資)については、「資産ポートフォリオ」からの排出量として、別途管理する。 - ※3対象資産は2050年を「国債等を除く全資産」とし、2030年を「国内外の上場株式・社債・融資・投資用不動産・インフラ投資」とする。対象Scopeは投融資先のScope1、2とする。削減指標は資産規模の影響を排除して評価するため「インテンシティ」(保有残高あたりのGHG排出量=資産ポートフォリオのGHG排出量÷資産ポートフォリオ残高)とする。

- ※4住友生命が加盟するNet-Zero Asset Owner Allianceが推奨する削減水準も満たす水準。

2050年カーボンニュートラル実現に向けた取組み

~気候変動対応ロードマップ~

TCFD提言への対応

当社は、金融安定理事会(FSB)により設置された「気候関連財務情報開示タスクフォース(Task Force on Climate-related Financial Disclosures,TCFD)」の提言へ2019年3月に賛同しました。これまでの気候変動に関する取組みをより一層推進するとともに、TCFDの提言を踏まえた情報開示の充実を図っています。

ガバナンス※

住友生命は、気候変動や生物多様性に関する課題が当社の事業活動に対してリスクと機会をもたらすことを認識しており、気候変動をはじめとした「社会・環境課題の解決への取組みを通じて、持続可能な社会の実現に貢献する」ことを「サステナビリティ経営方針」に定めています。経営方針に基づき重要項目(マテリアリティ)を定め、経営計画の中で気候変動・生物多様性に対応した取組み(「カーボンニュートラル社会実現へ貢献」や「持続可能性を考慮した責任投資」)を特定し重点的に取り組む課題を明確化しています。

地球環境に対する具体的な活動方針として「スミセイ環境方針」を定め、様々なステークホルダーとのエンゲージメントを通じて、気候変動対策や生物多様性の保全に取り組んでいます。また、資産運用を通じて、気候変動・生物多様性への対処を含む持続可能な社会の実現に貢献することを目指す「責任投資に関する基本方針」を策定し責任投資委員会で気候変動や生物多様性に関する課題を含む幅広い議論を実施しています。そして、人権については、「住友生命グループ人権方針」等に沿って、事業活動のすべてのプロセスに関わるステークホルダーの人権尊重の取組みを推進しています。

さらに、社会・環境課題に係るサステナビリティ重要項目(マテリアリティ)への対応等については、グループ・サステナビリティオフィサーを議長とする「社会・環境サステナビリティ推進協議会」にて、気候変動や生物多様性に関する課題への対応を協議(対応状況について、上期・年度振返りを経営政策会議・取締役会へ報告)する体制としています。

※自然資本・生物多様性に対するガバナンスも含めて記載しています。当社の自然資本・生物多様性に関する取組みは、こちらをご覧ください。

戦略

気候変動が当社の事業活動にもたらす機会とリスクを次のとおり認識しており、適切なリスク管理への取組み等を通じてリスクを低減させるとともに、機会の活用に努めています。

<機会>

- 1.生命保険事業において気候変動に対応した新たな生命保険商品・サービスの開発

- 2.資産運用において、カーボンニュートラル社会に資する技術開発等を行う企業や再生可能エネルギー関連プロジェクト等への投融資機会の増加

<リスク>

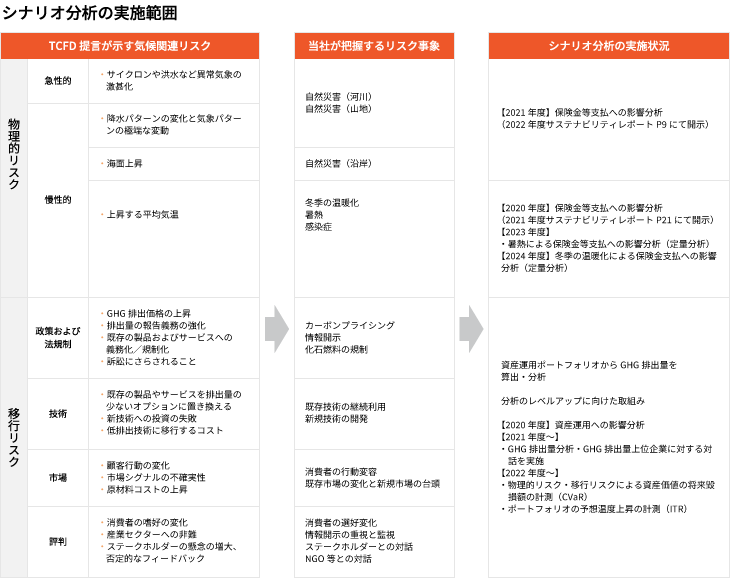

気候関連リスクのうち、当社事業に大きな影響を及ぼす可能性のある主なリスクとしては次のようなリスクが考えられます。

- 1.平均気温の上昇等によって中長期的に死亡等の発生率が変化し、損失を被るリスク

- 2.カーボンニュートラル社会への移行に関する政策変更、規制改革等によって当社の投融資先企業が大きな影響を受け、当社の投融資資産の価値が将来的に毀損するリスク

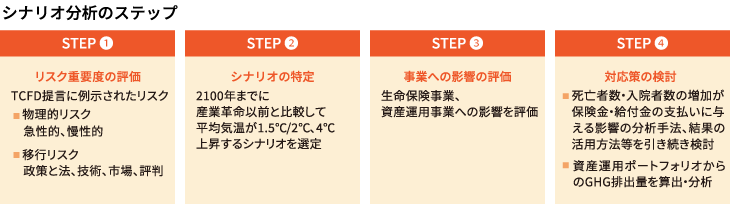

上記のリスク認識に基づき、生命保険事業、資産運用事業における気候関連リスクによる影響を評価するため、以下のステップでシナリオ分析を行いました。

シナリオ分析

当社では、TCFD提言に基づき、気候関連リスクによる生命保険事業への影響のうち、まずは保険金等支払および資産運用への影響を対象に2020年度からシナリオ分析を実施しています。

選定したリスクが将来どのように展開するかを検討するための前提として、「平均気温が1.5℃/2℃上昇に留まるシナリオ」と「平均気温が4℃上昇シナリオ」の2つの排出シナリオを使用しています。2023年度・2024年度は、「気候変動に関する政府間パネル第6次報告書」(IPCC AR6)、環境省等が公表する報告書、学術論文などの既存資料をもとに、当社の状況にあわせて独自に影響を定量的に推計しています。

生命保険事業

TCFD提言に示されている各気候リスクについて、当社事業に特に関係が深いと把握しているリスク事象を特定し、これまで「冬季の温暖化」「暑熱」「感染症」「自然災害」による保険金等支払への影響分析を行っています。その結果、特に4℃上昇シナリオにおいて「暑熱」による影響が大きく、高齢者や基礎疾患有病者等、脆弱な層では中長期的に死亡者数が増加することが考えられることが評価されました。また「自然災害」においては、4℃上昇シナリオにおいて特に河川における自然災害の影響が大きく、長期的には高齢者層を中心として被害が増加する可能性もあると予想されました。

2023年度は、2020年度に実施した保険金等支払への影響分析(定性分析)で中長期的に影響が大きくなると予想された「暑熱による保険金等支払(死亡保険金・入院給付金)への影響について、過去の死亡保険金・入院給付金支払実績をもとにシナリオ分析(定量評価)を実施しました。2024年度には、2023年度に実施した「暑熱」の影響と逆の作用をもたらす「冬季の温暖化」について、「気温と死亡率」の関係のみから回帰分析を行いました。将来の推計にあたっては、一定の仮定(当社商品の種類や支払基準、契約の年齢構成等は現在のまま、将来にわたって変わらない)や排出シナリオ・人口シナリオ等の前提をおいたうえでの分析を実施しています。

【将来シナリオ等の条件】

シナリオ分析にあたっては、「気候変動に関する政府間パネル第6次報告書」(IPCC AR6)に沿った排出シナリオ(1.5℃上昇に留まるシナリオ(SSP1-1.9※)と4℃上昇シナリオ(SSP5-8.5※))それぞれに対して、IPCC AR6で用いられた複数の気候モデル(MIROC6、MRI-ESM2-0)を組み合わせた将来シナリオを使用しました。加えて、将来の人口変化の影響を見る推計シナリオを分析に使用しています。人口変化は、国立社会保障・人口問題研究所による将来推計の出生中位・死亡中位に相当するシナリオ(SSP2)、排出シナリオの前提にある共有社会経済経路(SSP)シナリオ(SSP1またはSSP5)を使用し、人口固定の場合と比較のうえ将来への影響分析を行いました。

また、将来の死亡保険金支払額・入院給付金支払額への影響分析には、当社の過去の死亡保険金・入院給付金の支払実績をもとに推計しています。

- ※IPCC第6次報告書にて、将来の社会経済の発展の傾向(人口・技術・経済成長等)を仮定した共有社会経済経路(SSP)シナリオと放射強制力(RCP)を組合せた排出シナリオです。SSP1-1.9は、持続可能な発展のもとで、工業化前を基準とする2100年頃の気温上昇を1.5℃以下に抑えるシナリオを表し、SSP5-8.5は、化石燃料依存型の発展のもとで気候政策を導入せず、2100年頃におおよそ4℃上昇するシナリオを表します。

・シナリオ分析に用いる将来シナリオ等の条件

| 将来シナリオ (排出シナリオ) |

|

|---|---|

| 気候モデル | IPCC AR6にて用いられた気候モデル(MIROC6、MRI-ESM2-0) 石崎 紀子, 2021: CMIP6をベースにしたCDFDM手法による日本域バイアス補正気候シナリオデータ(NIES2020), Ver.1.1, 国立環境研究所,doi:10.17595/20210501.001. (参照: 2023/08/30) |

| 人口シナリオ | 人口中位(SSP2)/排出シナリオと合致(SSP1・SSP5) 国立環境研究所「環境研究総合推進費2-1805成果(日本版SSP市区町村別人口シナリオ第2版)」 |

| 将来時期 | 2030年/2050年/2090年 |

| 時間 | 10年ごとに20年平均値を算出(前後10年平均) |

| 地域 | 全国平均/地域別平均(9区分)

|

| データ属性 |

|

・分析に使用した死亡保険金・入院給付金支払データ

| 死亡保険金 |

|

|---|---|

| 入院給付金 |

|

- ※将来、支払条件や商品設計、契約の年齢構成等は変わらないものと仮定(一人当たり平均支払額は不変)

・参考論文

- ①Honda, Y., et al., 2014:Heat-related mortality risk model for climate change impact projection. Environ Health Prev Med., 19(1): 56–63, doi: 10.1007/s12199-013-0354-6.

- ②Honda, Y., et al., 2014:Heat-related mortality, in Quantitative risk assessment of the effects of climate change on selected causes of death, 2030s and 2050s, S. Hales, et al., Editors. World Health Organization., 17-24.

- ③Nakamura, S., H. Kusaka, R. Sato, and T. Sato, 2022: Heatstroke risk projection in Japan under current and near future climates. J. Meteor. Soc. Japan, 100, 597–615, doi:10.2151/jmsj.2022-030.

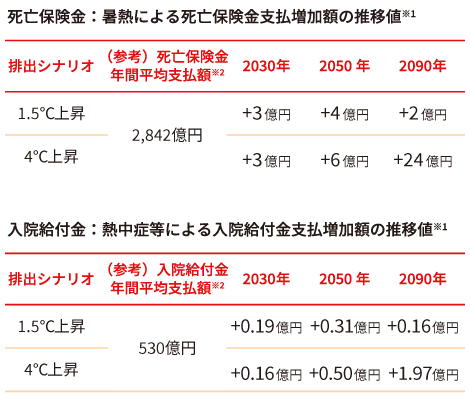

【生命保険事業:暑熱による保険金等支払(死亡保険金・入院給付金)への影響と対応】

2023年度に実施したシナリオ分析(「暑熱による保険金等支払」への影響)の結果、気候変動(気温の上昇・日本の人口変化等)による将来への影響(定量分析結果)は、1.5℃上昇(SSP1-1.9)・4℃上昇シナリオ(SSP5-8.5)いずれのシナリオにおいても、2030年・2050年にかけて超過死亡保険金支払額、入院給付金支払額が下表のとおり増加することが示されました。

しかし、当社の死亡保険金支払総額(全体)に占める「暑熱による超過死亡保険金額」、入院給付金支払総額(全体)に占める「熱中症等による入院給付金支払額」は、いずれのシナリオ・将来時点でも1%未満であり影響は限定的であることが確認できました。

2024年度には、2023年度に実施した「暑熱」の影響と逆の作用をもたらす「冬季の温暖化」について、「気温と死亡率」の関係のみから回帰分析を行い、冬季の死亡者数が減少する(保険金支払額の減少)という結果が得られました。

気候変動が引き起こす「気温上昇」による健康への影響は、熱ストレスの増加だけではなく、冬季の温暖化、感染症の流行パターンの変化等を引き起こす可能性があり、また気温のみならず、グローバルでの人や物の移動、社会経済的な背景等さまざまな要因が複合的に関係することを認識しています。

- ※1一定の仮定(当社商品の種類や支払基準、契約の年齢構成、気温と死亡率の関係等は現在のまま、将来にわたって変わらない)や排出シナリオ・人口シナリオ(人口減少の程度に応じた複数パターンのシナリオを使用)等の前提を置いたうえで分析を実施しています(上記推計値は、人口固定の場合を掲載)。なお、上記の推計値は2020年対比の増減額を掲載しています。

- ※2死亡保険金は、当社における支払実績(死亡月:2017/1月〜2022/12月末)をもとに算出しています(直接死因が新型コロナウイルスによるものを除く)。

- ※3入院給付金は新型コロナの影響を排除するため、2020年以降の支払実績は対象外としています。

【生命保険事業:過去のシナリオ分析の結果】

- 2021年度 TCFD提言に基づいたシナリオ分析

- 2020年度 TCFD提言に基づいたシナリオ分析

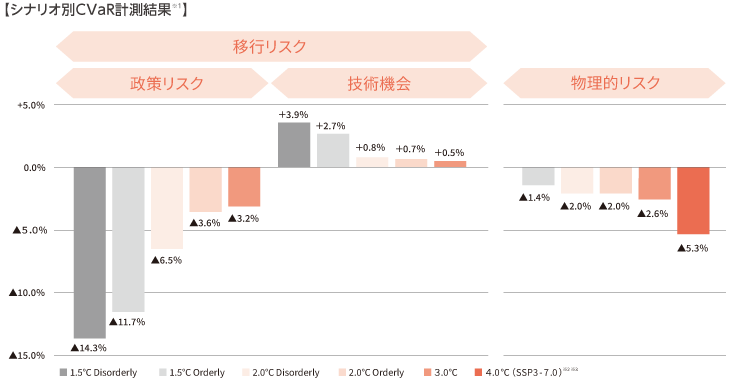

- ※12024年9月末の保有資産(上場株式、社債、融資)を対象としています。

- ※21.5℃から3.0℃のシナリオはNGFSシナリオ、4.0℃シナリオ(物理的リスクのみ)はIPCCシナリオを採用しています。

- ※31.5℃、2.0℃のシナリオは、脱炭素社会への移行について、非効率または強制的に削減が進む無秩序的な移行シナリオ(Disorderly)、円滑または段階的に排出削減政策等が施行される秩序的な移行シナリオ(Orderly)を採用しています。

- ※一部の情報は©2024 MSCI ESG Research LLC.の許諾を得て転載。

- ※CVaRおよびITRの計測値は、2024年11月末取得データに基づいています。

- ※1Vitality健康プログラムを通じた寄付について、詳細は、こちらをご覧ください。

- ※2全国の自治体等が発行するJ‐クレジット(国が認証するCO2等の排出削減・吸収量)を会員の皆さまからの寄付をもとに年1回購入・無効化し、日本全体の温室効果ガス削減に貢献するものです。購入したJ-クレジットの詳細(地域・金額等)につきましては、後日HPにてお知らせします。

資産運用事業

気候関連リスクによる資産運用事業への影響については、MSCI社のCVaR(Climate Value at Risk)を用いて、気候変動が資産ポートフォリオに及ぼす影響度を定量的に確認しています。本手法は、気温上昇シナリオごとに気候変動による各企業の株式や債券の毀損率を示す手法です。

分析の結果、移行リスクについては、技術機会を考慮したとしても、気温上昇幅を抑制するシナリオほど大きい一方、物理的リスクについては、気温上昇幅が大きいシナリオほど大きい傾向にあることが示唆されました。

また、資産ポートフォリオにおける投融資先企業の温室効果ガス排出量が、平均気温が何度上昇するシナリオレベルに相当するかを確認する手法として、ITR(Implied Temperature Rise)を用い、分析しています。MSCI社のデータを利用して分析した結果、当社の資産ポートフォリオ(対象:上場株式、社債、融資)は2℃以上、3℃未満という結果となっています。

ITR(Implied Temperature Rise)とは

ITRは、投融資先企業の現在および将来の事業活動に伴う温室効果ガス排出量が、平均気温が何度上昇するシナリオに相当するか、という直感的な尺度で示すものです。この指標により、ポートフォリオが2℃もしくはそれを下回るシナリオに沿ったものか、どの程度乖離しているかについての可視化が可能となります。

シナリオ分析の今後の方向性

生命保険事業や資産運用事業におけるシナリオ分析の手法やデータについては国際的にも発展途上であることをふまえ、引き続き国内外の議論の進展等をみながら、分析範囲の拡大や手法等の検討を進め、さらなるレベルアップに努めていきます。

リスク管理※

統合的リスク管理の枠組みにおいて、気候変動リスク・生物多様性関連リスクをエマージングリスク(環境変化等により新たに発現または変化し、将来的に当社に極めて大きな影響を及ぼす可能性のある事象)を特定するための視点に入れたうえで、気候変動リスクについてはエマージングリスクの一つとして管理しています。また、事業リスク(当社を取り巻く事業環境の変化への対応が不十分となり、経営戦略などの達成を阻害するリスク)管理においても気候変動リスクを対象としています。これらについてモニタリングを行い、ERM委員会、経営政策会議、取締役会に定期的に報告し、リスク認識の共有等を図っています。

資産運用において、気候変動を含むESG要素を考慮した投融資判断、投資先とのエンゲージメント活動(気候変動に係る対話)を実施しています。

※自然資本・生物多様性に対するリスク管理も含めて記載しています。当社の自然資本・生物多様性に関する取組みは、こちらをご覧ください。

指標・目標

2050年のカーボンニュートラルの実現に向けて、まずは、2030年のGHG排出量削減目標の達成を目指します。排出量実績は下表のとおりです。

また、GHG排出量以外にも、水使用量・電力使用量や廃棄物排出量などの指標についても適切に把握し、削減に向けて取り組んでいます。

その他の取組み

事業活動におけるGHG排出量削減(緩和)に向けた取組み

住友生命単体の事業活動で使用する電力について、2030年までに100%再生可能エネルギー化を目標として設定し、当社が保有するビルの照明のLED化を推進するとともに、再生可能エネルギーの導入を進めています。また紙使用量の削減、支社・支部に燃費性能が優れたハイブリッド車のカーリースも導入しています。

気候変動「適応」への取組み

温室効果ガスの排出量削減(緩和)の取組みとともに、被害の防止または最小化する「適応策」そして、適応でも防げない損失に対処するために生命保険(保障)を提供しています。気候変動によりリスクが高まる熱中症を予防し、重症化を防ぐため、“住友生命「Vitality」”による健康増進・疾病予防への取組みを推進しています。さらに熱中症リスクに特化した「熱中症お見舞い保険(子会社のアイアル少額短期保険と共同開発)」の提供を通じて、お客さま・社会のウェルビーイングに貢献していきます。

※住友生命では、気候変動による気温上昇によって増加する「熱中症」と健康・生活習慣の関係を調査した「熱中症白書」を発行しています。

健康・生活習慣と熱中症の関係を調査した「熱中症白書リンク」を発行しておりますが、熱中症予防には、良質な睡眠の確保や継続的な歩行習慣などが熱中症の重症化を防ぐ効果を持つ可能性が示唆されました。

※熱中症白書インフォグラフィックについては、こちらをご覧ください。

Vitalityアクティブチャレンジを通じた自治体等の温暖化対策支援

2025年9月から、Vitality健康プログラムのアクティブチャレンジを通じて※1、「全国の自治体等の温暖化対策へ取組みに対する寄付※2」を選択できるようになりました。Vitalityの健康増進活動で獲得できる特典(アクティブチャレンジ達成による各種チケット)にかえて、全国の森林保全・再生等の地球温暖化対策への寄付を行うことで、

Vitality会員の皆さまと一緒に日本全体のカーボンニュートラル社会の実現に貢献していきます。