自然資本・生物多様性への取組み

住友生命はスミセイ環境方針に掲げているとおり、従来から地球環境・生物多様性保全の重要性を認識し、様々な取組みを行ってきました。持続可能な社会の実現に向けて生命保険事業者・機関投資家の両方の立場でさらに取組みを進めていきます。

TNFD提言への対応

2022年12月に開催された「生物多様性条約第15回締約国会議(COP15)」において、2030年までの新たな世界目標である「昆明・モントリオール生物多様性枠組」が採択され、生物多様性の損失を止め、反転させる「ネイチャーポジティブ」の方向性が明確に示されました。また、世界経済フォーラムが公表した「グローバルリスク報告書2025」においても今後10年の深刻なリスクとして、生物多様性の問題が異常気象などに続き2位に挙げられています。

2023年9月にTNFD(「Taskforce on Nature-related Financial Disclosures」自然関連財務情報開示タスクフォース)の最終提言が公表され、世界的にTNFD提言に沿った開示対応が進んでいる中、当社も2024年1月に「TNFD Adopter」に登録しています。

当社では、人々のくらしや社会、地球環境がより良い状態となるよう事業を通じてステークホルダーのウェルビーイングに貢献を進めるとともに、TNFDの提言に沿った情報開示の充実にも取り組んでいきます。

ガバナンス

当社の自然資本・生物多様性の保全に向けたガバナンス体制は、気候変動への対応ページに統合し、記載しています。

戦略

当社では、TNFD提言に基づき、生命保険と自然との接点、不動産と自然との接点、投融資と自然との接点を分析(Scoping)しました。

本分析を踏まえ、今後はLEAPアプローチに沿った評価分析を更に進める等、TNFDの提言に沿った情報開示の充実を進めていきます。

生命保険と自然の接点

生命保険商品の特性から「人の健康・生死と自然との関係性」に着目し、以下のステップで生命保険商品と自然との関係性を整理しました。「感染症」「気候」における生命保険事業への影響の高さが示される結果となりました。

1 生態系サービスと、人の健康との関係性を確認

- 生態系サービス(経済活動・人間活動に恩恵をもたらす、生態系による人への貢献)は人間と社会のニーズを支える、良好な健康・福祉の基盤となる一方、生態系サービスの低下は、人の健康に重大な脅威を与える

→あらゆる場所の人々の幸福・健康に不可欠

| 「人の健康」が依存する 主な生態系サービス(一例) |

人の健康との関係 | |

|---|---|---|

| 供給 サービス |

水 |

|

| 食料 |

|

|

| 調整・維持 サービス |

感染症の調節 |

|

| 気候の調節 |

|

|

| 文化的 サービス |

レクリエーション |

|

2 生態系サービス(TNFD分類)に基づき、生保商品における自然への依存を整理

- 例)水供給サービスは、家畜・作物の育成、食品製造・飲料品製造、製品・材料の製造・洗浄・冷却・清掃等に不可欠

→水不足は作物収穫量の減少、家畜・作物・食品の栄養価に影響を与え、人の健康状態に影響を及ぼす

3 生命保険商品に関する自然関連リスク・自然関連機会を整理

- 自然関連リスク・機会について定性的な影響度評価を実施

(外部の専門家にて「大中小」で整理)

| リスク分類/機会分類 | 生命保険商品への影響 | 関連生態系 サービス |

影響度 評価 |

|

|---|---|---|---|---|

| リスク | 物理的リスク・慢性 | 気候調整機能の低下(暑熱、平均気温上昇)による健康状態への悪影響 | 気候の調節 | 大 |

| 病原体の自然生息地の破壊等により、未知の感染症流行 | 感染症の調節 | |||

| 物理的リスク・急性 | 洪水、土砂災害、森林火災など自然災害被害の増加 | 気候の調節 洪水・暴風雨緩和 |

中~小 | |

| 物理的リスク・慢性 | 生態系の破壊、害虫コントロール機能・病気コントロール機能の低下により、ベクター媒介疾患の分布が変わるなど、感染症パターンが変化することによる健康被害 | 感染症の調節 | ||

| 移行リスク・評判 | 企業として自然関連リスクに対応しないことによる、顧客・従業員等のステークホルダーからの非難・レピュテーションの低下 | ー | ||

| 機会 | 商品・サービス | 健康志向の高まり、商品・サービスに対するニーズの変化、消費者の保険ニーズ上昇 | 全般 | |

| 評判資本 | 企業として自然関連リスクへの対応を訴求することによる、顧客・従業員等のステークホルダーからの評価・レピュテーションの向上 | 全般 | ||

不動産と自然の接点

不動産と自然資本の関係性を把握するため、リスクと機会の分析及び、国内事業拠点を対象とした立地状況調査を実施しました。それぞれの分析結果は以下のとおりです。引き続き、環境に配慮した事業活動を行い、自然環境の保全に取り組んでいきます。

不動産におけるリスク・機会

不動産が自然資本にどの程度依存し、どの程度影響を及ぼしているかを把握するため、ENCORE等の評価ツールを用いて分析を実施しました。その結果、水資源への依存度が高く、生態系や気候変動への影響が大きいことが明らかになりました。この分析結果を踏まえ、当社の不動産に関する自然資本関連のリスクおよび機会を以下の通り整理しました。異常気象による設備被害と電力コストの増加などの物理的リスクや環境関連規制の強化による操業・対応コストの増加といった移行リスクが懸念される一方、ビルの環境性能向上による収益機会の増大などでビジネスパフォーマンスが増加する機会の創出が期待されることが示唆されました。

| リスク分類/機会分類 | 自然への依存/影響/機会 | ||

|---|---|---|---|

| リスク | 物理的リスク | 慢性 | ・掘削等に起因する地盤不安定化によるインフラへの損害 ・異常気象による設備被害と電力コストの増加 ・水資源の不足による自社物件への水供給不足 |

| 急性 | 土地開発に伴う雨水流出増加に伴う浸水被害の発生 | ||

| 移行リスク | 政策 | 自然保護に係る環境関連規制の強化による操業・対応コストの増加 | |

| 技術 | ビルの建設に起因する環境負荷の低い建設技術の導入による建設コストの増加 | ||

| 市場 | 自然環境に対する顧客選好の高まりに対応できていない物件の価値の低下 | ||

| 評判・賠償責任 | 地域の生態系や生態系サービスに影響を与える開発活動に対する訴訟・批判 | ||

| 機会 | ビジネスパ フォーマンス |

市場 | 自然環境に対する顧客選好の高まり |

| 資源効率 | ・緑化容積率緩和を活用した高層ビル開発による収益拡大 ・省エネ性能向上による運用コスト削減 |

||

| 商品・サービス | 自然環境に資する事業活動による地域、自社ブランド価値向上 | ||

| 評判 | 自然への負荷低減と価値創出によるブランド・地域関係強化 | ||

| 資本フロー・資金調達 | ビルの環境性能向上による収益機会の増大 | ||

拠点ビルの分析

事業活動を通じた、自然資本 ・ 生物多様性への影響を確認するため、当社及びグループ会社の国内事業拠点を対象に、生物多様性の保護地域や重要地域への立地状況を調査しました。結果、 調査対象とした1,029拠点のうち、53の事業拠点が保護地域に所在し、22の事業拠点が生物多様性重要地域(KBA)に所在することを確認しました(2024年12月時点) 。

なお該当地域において、当社の事業に関連して、保護地域における規制に該当するような活動や、保護地域等の自然への著しい悪影響は確認されておりません。

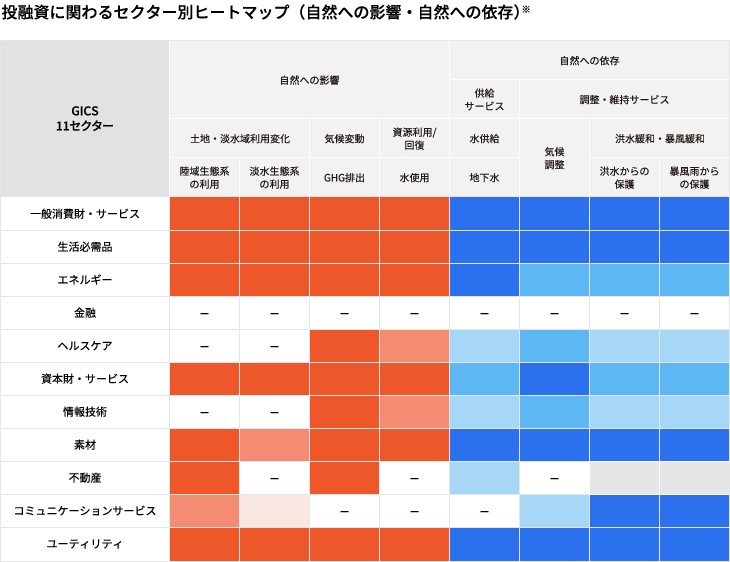

投融資と自然の接点

投融資先企業と自然資本の関係性を把握するため、TNFDが使用を推奨している分析ツール「ENCORE」等を活用し、各業種における自然への影響度・依存度を評価しました。影響度・依存度の高い項目は以下のとおりですが、特に影響度・依存度の高い項目として水関連(水使用・水供給)を特定しました。

引き続き、更なる分析の高度化に取り組みつつ、エンゲージメント活動等への活用を検討していきます。

分析手法(ENCORE等を活用した5段階評価)

世界産業分類基準に基づき11セクター139サブ産業グループに分けて、自然資本にどの程度「依存」し、自然資本にどの程度「影響」を与えているかを分析しました。セクターごとに、「陸域/淡水域/海域利用」、「資源搾取」、「気候変動」、「汚染」、「侵略的外来種その他」という課題領域について、社会的・財務的観点から導き出した重要度を一覧化しました。なお、各自然資本に対するセクターの依存、影響をそれぞれの項目に対して5段階で評価しています。

- ※特に重要度の高いと判断した影響・依存項目を掲載

投融資におけるリスク・機会

当社の投融資先企業は、さまざまな業種に及んでおり、それぞれの自然への依存と影響が当該企業のリスクと機会につながっています。引き続き、投融資活動と自然関連のリスクと機会について、社会に広く発信し、生物多様性の保全を進めていきます。

| リスク分類/機会分類 | 自然への依存/影響/機会 | ||

|---|---|---|---|

| リスク | 物理的リスク | 慢性 | 温暖化等に伴う生態系サービスの質の低下・枯渇による、投融資先の業績悪化を通じた投融資資産価値の棄損等 |

| 急性 | 災害等に伴う生態系サービスの質の低下・枯渇による、投融資先の業績悪化を通じた投融資資産価値の棄損等 | ||

| 移行リスク | 政策 | 自然資本の保全・回復を目的とする法規制・政策の変更に伴う投融資先の負担増加を受けた投融資資産価値の棄損等 | |

| 技術 | 自然の劣化抑制を目的とした調達先の開拓及び技術導入などに伴う投融資先の負担増加を受けた投融資資産価値の棄損等 | ||

| 市場 | 投融資先の化石燃料依存の転換の遅れ、不十分な対応に伴う投融資資産価値の棄損等 | ||

| 評判・賠償責任 | 投融資先の自然資本に係る風評リスクや訴訟リスクの高まりを受けた投融資資産価値の棄損等 | ||

| システミック リスク |

生態系の安定性 | 投融資先の原料調達先の生態系破壊に伴う調達環境の悪化を受けた投融資資産価値の棄損等 | |

| 機会 | ビジネスパ フォーマンス |

商品・サービス | 環境負荷を低減する技術・商品・サービスへの需要増に伴う投融資先の好業績を受けた投融資資産価値の上昇等 |

| 評判・ブランド力 | ネイチャーポジティブなビジネスを推進する企業・事業等への投融資による当社の評判・ブランド力の向上 | ||

| 投融資先との エンゲージメント |

投融資先の自然関連リスクの管理や開示の改善による、資産ポートフォリオの自然関連リスク管理の向上 | ||

| 投融資機会 | ESG債への投資等による、ネイチャーポジティブの促進に貢献する投融資機会の増加 | ||

リスク管理

当社の自然資本・生物多様性の保全に向けたリスク管理体制は、気候変動への対応ページに統合し、記載しています。

指標・目標

2050年のカーボンニュートラルの実現に向けて、まずは、2030年のGHG排出量削減目標の達成を目指します。

また、GHG排出量以外にも、水使用量・電力使用量や廃棄物排出量などの指標についても適切に把握し、削減に向けて取り組んでいます。実績についてはESGデータページをご覧ください。

【Topic】三重県大台町での「住友生命の森」づくり

住友生命は2024年から、「住友生命の森」づくりを始めました。森づくりの実施にあたり、三重県大台町、宮川森林組合、一般社団法人 more treesと、「森林保全および地域活性化に関する連携協定」を締結しました。協定を通じて、三重県大台町・宮川森林組合・一般社団法人more trees と協働で多様性のある森づくりに取り組むことで、地球環境と生物多様性の保全を推進し、持続可能な社会の実現への貢献を目指しています。